营业总成本和营业成本是什么意思

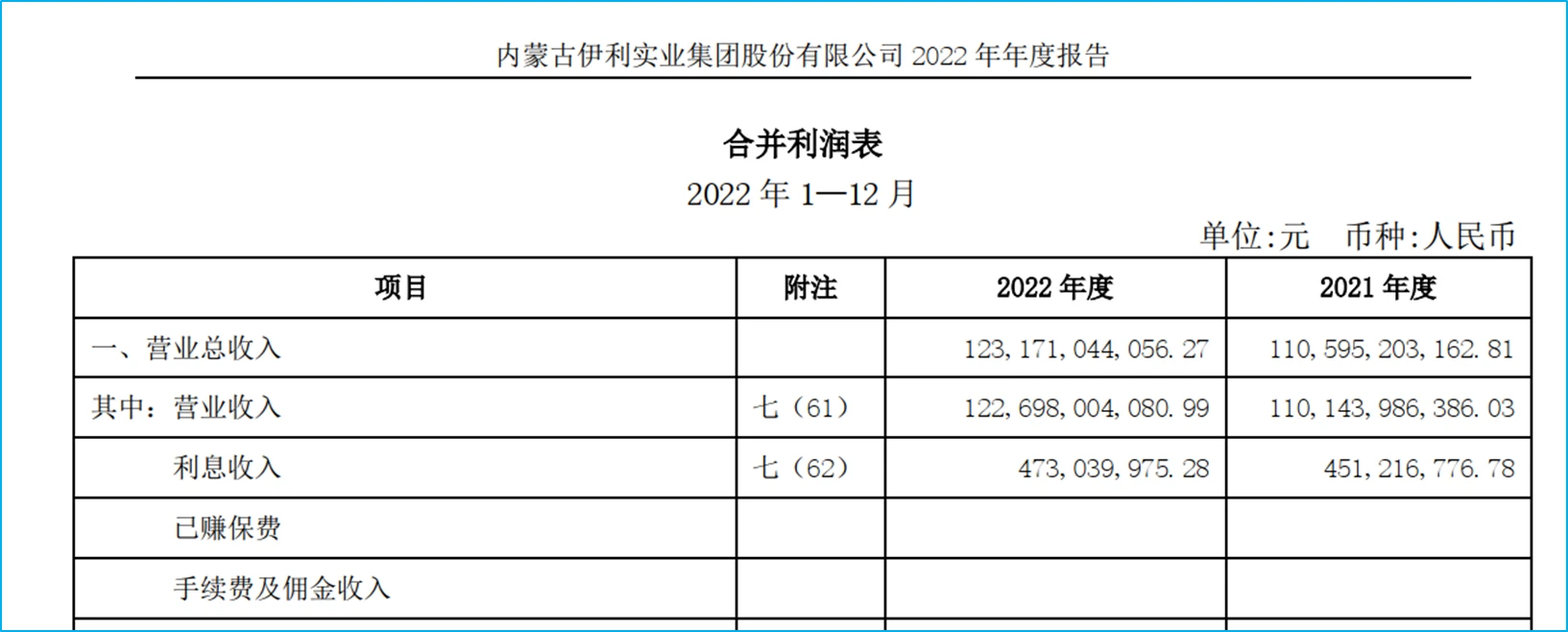

合并利润表中的营业总成本和营业成本是两个不同的概念,它们在财务报表中有不同的含义和作用。

营业成本,是指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动发生的实际成本。包括主营业务成本和其他业务成本。

1. 主营业务成本,是指企业销售商品、提供服务等经营性活动发生的成本。企业一般在确认销售商品、提供服务等主营业务收入时,或在月末,将已销售商品、已提供服务的成本结转入主营业务成本。

2. 其他业务成本,是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出,其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。

营业成本也可以简单地理解为:企业卖出产品所产生的一系列费用,至于所包含的细节,就看产品是怎么生产出来的了。

我们在分析营业成本时也可以把它与营业收入进行对照。

营业总成本,是指企业在经营过程中所有的成本支出,包括营业成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失等。

营业成本是营业总成本的一部分,对于大部分企业来说,是营业成本在营业总成本中的占比很高。

营业总成本有两个计算公式,我们基于上市公司的利润表,来实例分析一下公司的营业总成本构成。

营业总成本的计算公式(1):

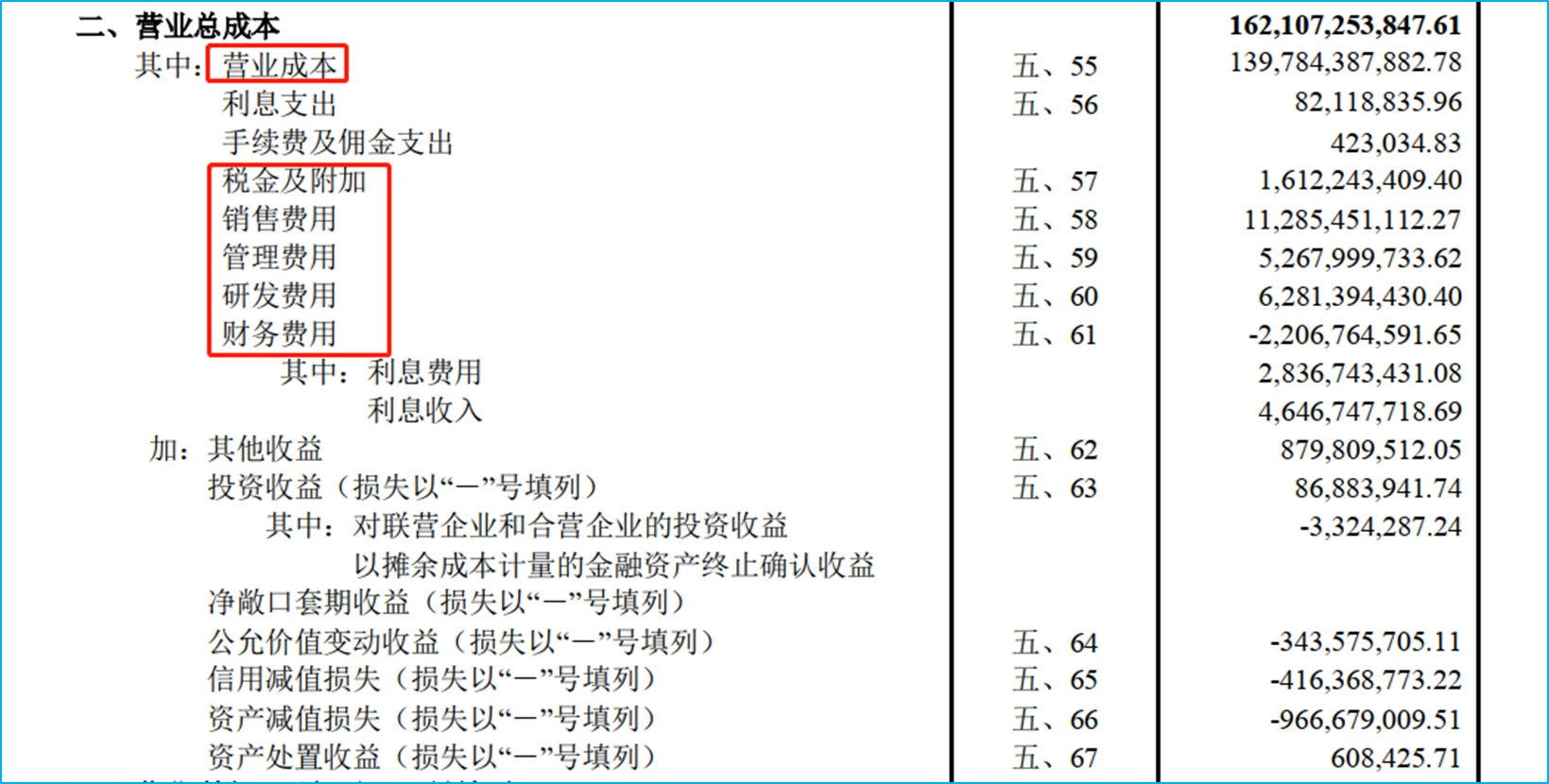

营业总成本=营业成本+税金及附加+销售费用+管理费用+财务费用+资产减值损失。(其它一些小项,未逐一列出)

如下图,格力电器的2022年的营业总成本构成:

其中营业成本占了营业总成本的大部分,剩下的为税金及附加、销售费用、管理费用、研发费用、财务费用、资产减值损失,及其它一些零散收益项。

我们顺便介绍一下各成本明细的具体含义:

营业成本,前面已经单独介绍,我们不再讲解。

1. 税金及附加,是指企业应交的各种税费,比如营业税(已取消)、消费税、资源税、教育费附加、城市维护建设税等。

2. 管理费用,是指企业在经营管理期间发生的和企业管理部门有关的一些支出,比如管理人员工资、办公费、差旅费等。

3. 销售费用,是指企业在销售过程中发生的和销售业务有关的支出,比如销售人员工资、广告费、运输费等。

4. 研发费用,是指企业项目研发过程中所发生的支出,比如研发人员薪资、原材料成本、折旧摊销费、试验试制费等。

5. 财务费用,是指企业在筹资和投资过程中所发生的支出,这一块主要包含三类:利息收入、利息支出、手续费等。

如果企业有多余的闲钱没用完,存银行或借出去,就会有利息收入。

当然,如果企业要借钱,就要付利息,就是利息支出。

这样来看,如果企业有很多钱,没多少负债,很可能利息收入就大于利息支出,这个时候财务费用这一科目的数值就是负数,名义上叫费用,实际上是收入,算进利润的。

相反企业没什么钱,负债高,当然要付高昂的利息,这个时候财务费用这一科目的数值就是正数,名义上是费用,实际上也是费用,实至名归。

6. 其它收益,指的是新政府补助准则下新设的会计科目,专门用于核算与企业日常活动相关、但不宜确认收入或冲减成本费用的政府补助。

7. 投资收益,就是企业对外投资所取得收益,如股票、债券等投资等收益减去投资损失后获得的净收益。

企业一般多多少少都会有对外投资,有利于资金使用和资源整合,投资赚到的钱减去亏掉的钱剩下的就是投资收益。

8. 净敞口套期收益,是指一种金融衍生产品交易中的收益,用于描述公司或个人在外汇、商品、股票等市场上的套期保值行为所获得的收益。

在金融市场上,汇率和价格的波动是难以避免的,企业和个人可以通过套期保值来规避汇率和价格风险。

8. 公允价值变动收益,是指企业持有的以公允价值计量的金融资产或负债在期末和期初的差额,以及非同一控制下企业合并产生的商誉等。

公允价值就是人们认可的市场价值,但是市场价格是会变化的,比如一个产品这个月值200元,下个月值230元,下下个月也可能只值180元。

如果你是200元买的,等到230元的时候,你拥有的这个东西升值了,你的公允价值变动就为你赚了30元。而当等到180元的时候,这个东西贬值了,你的公允价值变动就为你亏了元20元。

9. 信用减值损失,是指因应收账款的账面价值高于其可收回金额而造成的损失,其对应科目是坏账准备。

企业造成信用减值损失的原因,是企业因购货人拒付、破产、死亡等原因无法收回,而遭受的损失。

在中国,赖账和成为老赖的人也不少,所以企业选择信用好的合作伙伴也很重要。

10. 资产减值损失,是指企业计提的各项资产减值准备,比如坏账准备、存货跌价准备等。

比如你买了一台40万的车,刚开几个月,如果卖出去,就只能卖30万了,那减少的10万就是资产减值损失。

绝大部分东西越使用是越会贬值的,企业的各种生产设备也是一样,肯定一年不如一年值钱,这就是资产损失。

11. 资产处置收益,是反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

官方的定义总是那么拗口,简单来说,资产处置收益:是企业跟进自己发展的需要,对自己原有的无用资产,进行有偿处置而获得的资金收益。

叫收益听着好听,如果换个不好听一点的说法,就是是卖家产。这一项不能过高,尤其不能持续过高,如果企业连年卖家产,那还能好到哪里去呢。

营业总成本的计算公式(2):

营业总成本=主营业务成本+其他业务成本+利息支出+手续费及佣金支出+退保金+赔付支出净额+提取保险合同准备金净额+保单红利支出+分保费用+营业税金及附加+销售费用+管理费用+财务费用+资产减值损失+其他

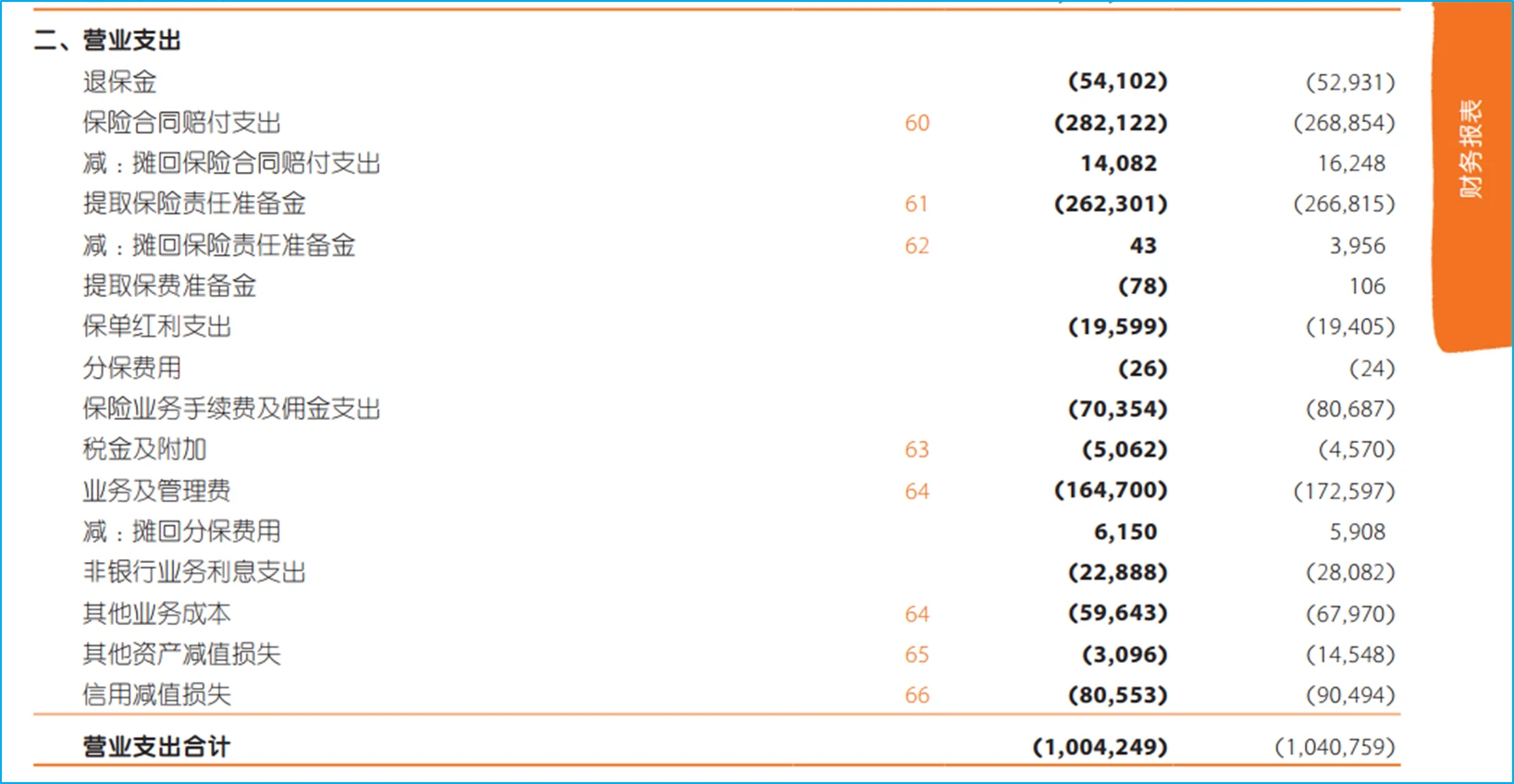

如下图,中国平安的2022年的营业总成本构成:

其中营业支出合计,就相当于营业总成本。保险公司么,除了业务管理费,主要营业成本支出,肯定是什么退保金,保险合同赔付之类的,在此我们不再详细介绍。

计算公式(1)相对精简一下,适用于大部分公司。

计算公式(2)类目比较多,什么手续费、退保金、赔付等,一看就是为银行、保险等金融行业设置的。

总的来说:

营业成本,可以用来评估企业主营业务的支出情况。通过分析企业的营业成本,了解企业产品或服务的实际成本,管理者可以想法降低生产成本,优化生产流程,规范产品定价等。

而营业总成本,可以全面反映企业在经营活动中的各种成本和费用。企业管理者通过分析公司的营业总成本,可以更好的管理企业的经营活动,制定更有效的经营策略,提高公司运营效率,降低不必要的开支。

营业总成本和营业成本,是合并利润表中的重要组成部分,投资者通过了解企业的营业成本和营业总成本的构成,可以更好的了解一家企业的费用开支情况。

除了正常经营活动的话费,如果公司存在一些非正常性的重大成本波动,也会在营业总成本中体现,如公允价值变动、信用减值、资产减值等损失。

这些,都可以吃掉上市公司的利润,如同财务造假和暴雷一样,企业赚的钱,说没就没了,广大投资者的需要警惕这一点。

相关推荐

-

威创股份13.3亿元去哪里了

2月23日上市公司突然发布了《关于公司收到中国证券监督管理委员会立案告知书的公告》、《关于收到中国证券监督管理委员会对公司拟收购方立案告知书的公告》和《关于公司对自身...

-

全球2023年各大股市指数盘点

美股周四涨跌不一,截至收盘,道琼斯指数涨53.58点,涨幅为0.14%,报37710.10点;纳指跌4.04点,跌幅为0.03%,报15095.14点;标普500指数涨1.77点,涨幅为0.04%,报4783.35点。其中,道琼斯收盘在...

-

股票买入和卖出技巧

在当今充满竞争和挑战的金融市场中,股票投资已经成为越来越多投资者青睐的理财方式。然而,要想在股市中取得成功,掌握一定的股票买入和卖出技巧至关重要。在这个科技日新月...

-

股市投资有什么技巧

导语:股市投资充满变数,但掌握一定的技巧和方法却能帮助你把握市场趋势,实现盈利。本文将为你介绍一些实用的专业分析方法,助你掌握股市投资的规律,实现稳健盈利。 一、基...

-

营业总成本和营业成本是什么意思

合并利润表中的营业总成本和营业成本是两个不同的概念,它们在财务报表中有不同的含义和作用。 营业成本,是指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动发生...

-

营业总收入和营业收入是什么意思

我们在看一家上市公司的合并利润表时,第一项就是营业总收入,然后紧跟着是营业收入,二者有什么区别呢? 下面就和大家详细的来解读一下公司的营业总收入和营业收入。 营业总收...

-

股票的研发投入是什么意思

研发投入,是指司在进行新产品、新工艺和新材料等的研究及开发过程中发生的各项费用。 具体而言,研发支出包括公司在研究与开发过程中所使用资产的折旧、消耗掉的原材料、直接...

-

市净率(Price to Book Ratio,简称PB或PBR)是

市净率(Price to Book Ratio,简称PB或PBR)指的是每股股价与每股净资产的比率。 每股市价,就是每股股价,股票在交易日一直在竞价交易,由于竞价,所以每股市价就会变化,而收盘后的收...

-

市盈率(Price Earnings Ratio,简称PE)是什么

市盈率(Price Earnings Ratio,简称PE),是指股票价格除以每股收益,或者公司的总市值除以年度净利润。 市盈率是最常用来评估股价水平是否合理的指标之一,是很具参考价值的股市指针。...

-

普通人能否在股市里挣到钱

普通人到底能否在股市里挣到钱?普通人到底应不应该参与股市?一个非常非常值得严谨思考的问题,因为这关系到我们口袋里的钱钱。这里我直接以主观的角度给出否定的答案普通人是...