从价值投资的角度,如何筛选出好股票

从价值投资的角度,如何从众多股票中筛选出可能的好股票,以便进一步深入研究?

巴菲特的主张是,PB<1.5, PE<15, 或者二者的乘积小于22.5.但这个方法是“捡烟蒂”的方法,难以选择到可以长期持有的优质股票。巴菲特后来也不再拘泥于此方法,比如在购买See’s糖果公司时,PB=3.

巴菲特购买See’s糖果的思路,有人分析(大致)是这样的:See’s糖果的多年ROE为60%,且很可能持续下去;而市场大多数公司ROE仅10%。这意味着See’s糖果600万元的利润,See’s糖果的股东投资1000万元就做到了,其他公司则需投资6000万元。那么,See’s糖果的价值至少应该为对应的“账面价值”6000万元,而市价仅3000万元(PB=3),安全边际50%,无疑是个好买卖。

这里的关键是ROE越高,其内在价值也高,PB也就越大。这在市场中是常见现象。比如茅台,PB9.8, 近5年的年度ROE在30-33%之间。问题是,内在价值与ROE这二者之间具体是什么关系?

我突然想起了RE估值模型

Ve=CSE0+未来RE的贴现之和

假定RE稳定增长(增长率g),则

Ve=CSE0+ (ROE-Ks)CSE0/(Ks-g)(1)

如果增长率为0,则

Ve=CSE0+ (ROE-Ks)CSE0/Ks (2)

可得内在PB

Intrinsic PB= Ve/CSE0= ROE /Ks (3)

这就是说,如果假定公司未来ROE和股权面值CSE不变(利润全部发放给股东),公司价值与面值之比(内在PB,Intrinsic PB)等于ROE与股权资金成本之比。实践中,未来ROE可用历史(5年或8年)ROE替代;此时,ROE称为标准化ROE。

得到Intrinsic PB后,可以与市场PB比较,就可以风险公司股价是否便宜,有多大的安全边际。从而筛选出可能的好股票。

|

beta |

PB |

PB*PE |

ks |

ROE |

扣非ROE |

intrinsic PB |

|

|

兴业银行 |

0.68 |

0.50 |

1.9 |

7.6% |

13.3% |

13.2% |

1.74 |

|

物产中大 |

0.77 |

0.73 |

4.6 |

8.0% |

11.6% |

9.2% |

1.16 |

|

招商银行 |

1.23 |

0.96 |

5.8 |

10.0% |

16.1% |

16.1% |

1.61 |

|

广汇能源 |

1.18 |

1.51 |

5.8 |

9.8% |

39.3% |

38.4% |

3.93 |

|

嘉化能源 |

1.15 |

1.19 |

8.6 |

9.7% |

16.5% |

16.4% |

1.70 |

|

吉林敖东 |

0.88 |

0.79 |

8.7 |

8.5% |

7.2% |

6.2% |

0.73 |

|

华域汽车 |

0.86 |

1.10 |

8.9 |

8.4% |

13.6% |

12.2% |

1.45 |

|

宁波银行 |

0.62 |

1.19 |

9.7 |

7.4% |

14.6% |

14.6% |

1.99 |

|

宝钢股份 |

1.30 |

0.75 |

10.8 |

10.3% |

5.2% |

5.2% |

0.51 |

|

节能风电 |

0.93 |

1.27 |

12.1 |

8.7% |

13.3% |

13.3% |

1.53 |

|

新华保险 |

1.70 |

1.22 |

14.9 |

12.0% |

10.0% |

10.0% |

0.83 |

|

太阳纸业 |

0.85 |

1.40 |

16.1 |

8.4% |

12.1% |

12.0% |

1.43 |

|

万和电气 |

0.96 |

1.45 |

16.4 |

8.8% |

12.7% |

14.8% |

1.68 |

|

格力电器 |

1.02 |

2.11 |

17.3 |

9.1% |

25.8% |

24.2% |

2.67 |

|

中国核电 |

0.84 |

1.56 |

23.9 |

8.3% |

10.2% |

10.2% |

1.23 |

|

嘉泽新能 |

1.12 |

1.53 |

25.3 |

9.5% |

9.2% |

10.0% |

1.05 |

|

桂冠电力 |

0.35 |

2.62 |

36.6 |

6.2% |

18.7% |

18.7% |

3.02 |

以上是我按2022年报计算得到的部分股票数据(按PB*PE排序)。其中,intrinsicPB计算中用扣非ROE,扣非ROE=扣非EPS/BPS。用扣非EPS,是因为它比EPS更具可持续性。当然,也可以采用过去5年或8年的ROE均值来计算。股权资金成本ke=rf+beta(Rm-rf)=2.5%+ beta(9%-2.5%)

可见,兴业银行,PB*PE=1.9,最小,而且intrinsicPB1.74远大于PB0.5. 是好的投资对象吗?进一步分析可知,公司过去8年ROE相对稳定(一般而言,银行的ROE与扣非ROE相等)。问题在于未来ROE如何?当前房地产下滑严重,波及到了商业银行。兴业银行未来的ROE会降低,而且公司的收益增长率很可能为负值。也就是说,计算intrinsicPB的前提都不成立,其计算结果的参考意义非常有限。当然,这只是初步分析,有待深入分析。招商银行、宁波银行也是类似的状况。

华域汽车,intrinsicPB1.45大于PB1.1. 2014年到2022年,销售收入2017-2022年基本保持稳定,可以预期其增长率为0;同期EPS也较稳定,但扣非EPS波动巨大。按照平均扣非EPS1.79,计算得到intrinsicPB1.27. 值得进一步分析。

格力电器,2022年ROE高达25.8%(扣非ROE24.2%),远高于资金成本9.1%;PB*PE=17.3。是好的投资机会吗?销售收入2012-2018年增长1倍,2018-2022年稳定中略有下降;2018-2022年EPS和扣非EPS都比较稳定(二者均值非常接近)。按照平均扣非EPS4,计算得到intrinsicPB2.49大于PB2.11. 值得进一步分析。

宝钢股份,PB*PE=10.8,似乎不错。但intrinsicPB0.51小于PB0.75。 除非未来的ROE和(或)增长率提高,否则不是好的投资机会。

广汇能源,intrinsicPB3.93远大于PB1.51. 这是因为2022年煤炭价格暴涨导致公司利润上涨导致的,ROE=39.3%(扣非ROE 38.4%),很显然,这无法持续。如果使用2年前的11%,则,intrinsicPB=1.4

桂冠电力,PB*PE大于22.5. 会被巴菲特标准拒绝;但intrinsicPB大于PB,值得进一步分析。销售收入2017-2022年基本保持稳定(90-100亿元之间波动),可以预期其增长率为0;同期EPS和扣非EPS波动巨大。按照平均扣非EPS0.29,计算得到intrinsicPB2.2,低于PB2.6. 值得进一步分析。

由以上案例可知,intrinsicPB大于PB,未必是好股票;intrinsicPB小于PB,也未必是坏股票。但用intrinsicPB大于PB这个标准,可以将PB高的公司(比如桂冠电力)纳入考虑范围。反之,如果intrinsicPB远小于PB(比如嘉泽新能),则表明公司股价很可能过高,基本可以排除该企业了。

由此,intrinsicPB=ROE/ks大于PB, 可以作为股票筛选的标准;intrinsicPB远小于PB,可以作为股票排除标准。

最后,两个补充。

其一:

由于ROE= Intrinsic PB/ Intrinsic PE,代入(3),得

Intrinsic PE=1/ks (4)

得到Intrinsic PE后,可以与市场PE比较。这就相当于1/ks与市场PE比较,或者股权资金成本ks与股票收益率E/P比较:ks

其二:

如果采用ReOI模型,有

intrinsicPB=1+(RNOA/kf -1)(NOA/E)

此时,中国核电的intrinsicPB=1.72;格力电器2.62;华域汽车1.54;桂冠电力2.76.

RNOA只考虑来自销售的经营利润OIS,而将其他利润归入不创造价值的金融活动。这个处理更合理,也就是说基于ReOI模型的intrinsicPB更准确。比如OIS相等的两个企业,投资收益率高于RNOA的企业,其ROE更高。两个intrinsicPB差异的另一来源,是kf与NBC(负债资金成本)的差异导致的:差异越大,计算的intrinsicPB差异越大。

原创 陈筱彦 陈博士的知识花园

相关推荐

-

威创股份13.3亿元去哪里了

2月23日上市公司突然发布了《关于公司收到中国证券监督管理委员会立案告知书的公告》、《关于收到中国证券监督管理委员会对公司拟收购方立案告知书的公告》和《关于公司对自身...

-

全球2023年各大股市指数盘点

美股周四涨跌不一,截至收盘,道琼斯指数涨53.58点,涨幅为0.14%,报37710.10点;纳指跌4.04点,跌幅为0.03%,报15095.14点;标普500指数涨1.77点,涨幅为0.04%,报4783.35点。其中,道琼斯收盘在...

-

股票买入和卖出技巧

在当今充满竞争和挑战的金融市场中,股票投资已经成为越来越多投资者青睐的理财方式。然而,要想在股市中取得成功,掌握一定的股票买入和卖出技巧至关重要。在这个科技日新月...

-

股市投资有什么技巧

导语:股市投资充满变数,但掌握一定的技巧和方法却能帮助你把握市场趋势,实现盈利。本文将为你介绍一些实用的专业分析方法,助你掌握股市投资的规律,实现稳健盈利。 一、基...

-

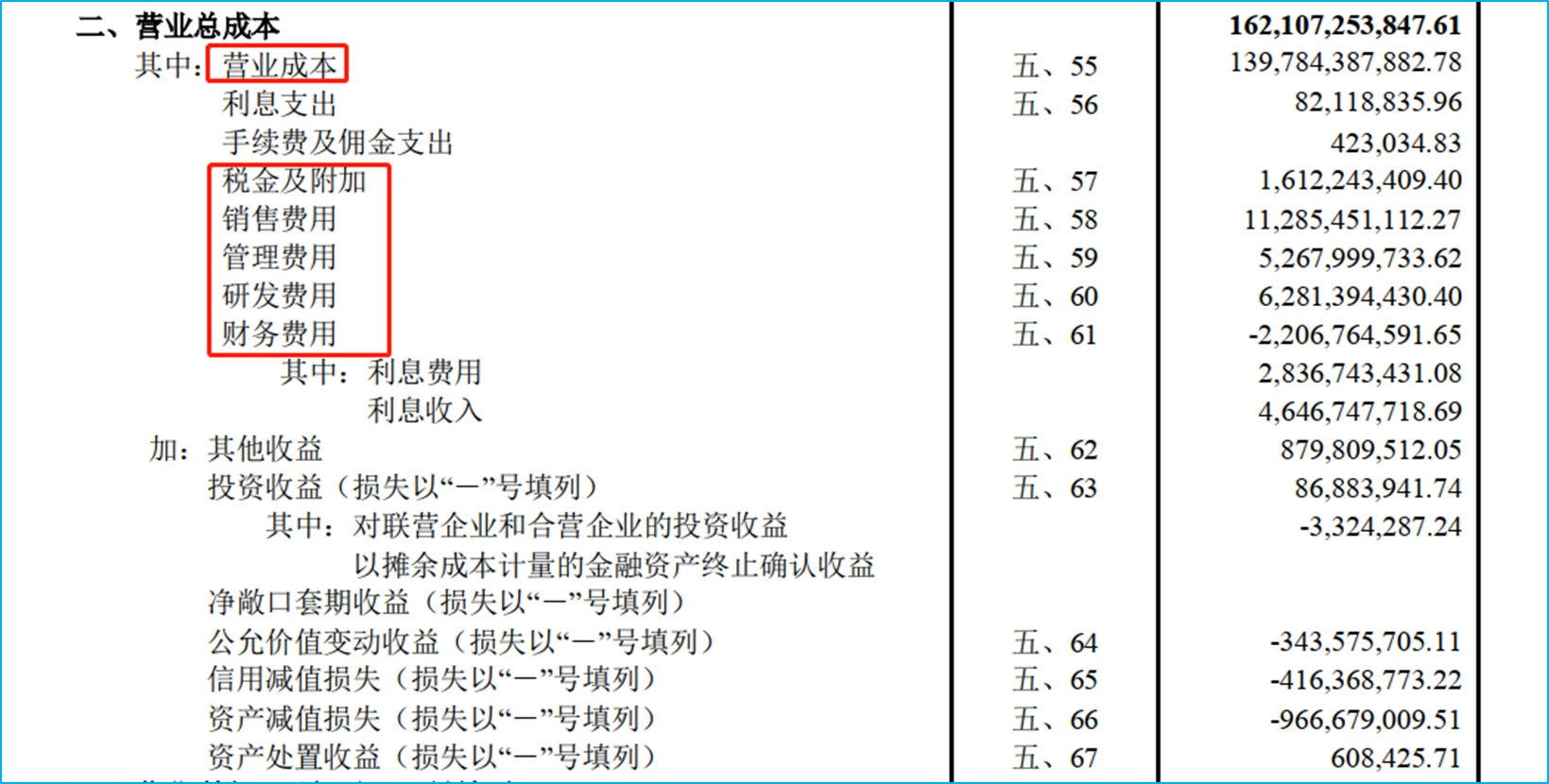

营业总成本和营业成本是什么意思

合并利润表中的营业总成本和营业成本是两个不同的概念,它们在财务报表中有不同的含义和作用。 营业成本,是指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动发生...

-

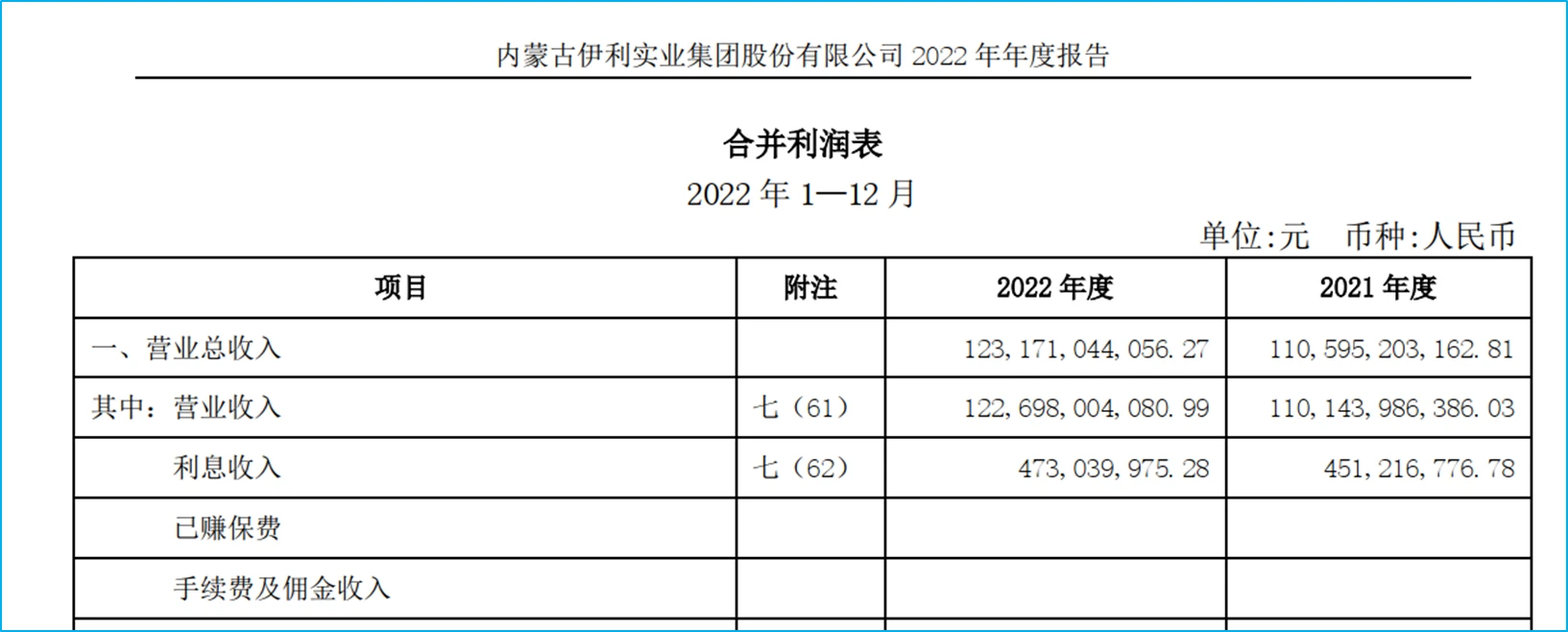

营业总收入和营业收入是什么意思

我们在看一家上市公司的合并利润表时,第一项就是营业总收入,然后紧跟着是营业收入,二者有什么区别呢? 下面就和大家详细的来解读一下公司的营业总收入和营业收入。 营业总收...

-

股票的研发投入是什么意思

研发投入,是指司在进行新产品、新工艺和新材料等的研究及开发过程中发生的各项费用。 具体而言,研发支出包括公司在研究与开发过程中所使用资产的折旧、消耗掉的原材料、直接...

-

市净率(Price to Book Ratio,简称PB或PBR)是

市净率(Price to Book Ratio,简称PB或PBR)指的是每股股价与每股净资产的比率。 每股市价,就是每股股价,股票在交易日一直在竞价交易,由于竞价,所以每股市价就会变化,而收盘后的收...

-

市盈率(Price Earnings Ratio,简称PE)是什么

市盈率(Price Earnings Ratio,简称PE),是指股票价格除以每股收益,或者公司的总市值除以年度净利润。 市盈率是最常用来评估股价水平是否合理的指标之一,是很具参考价值的股市指针。...

-

普通人能否在股市里挣到钱

普通人到底能否在股市里挣到钱?普通人到底应不应该参与股市?一个非常非常值得严谨思考的问题,因为这关系到我们口袋里的钱钱。这里我直接以主观的角度给出否定的答案普通人是...