解读公募基金第二阶段降费改革

昨日晚间,证监会发布了关于就《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》公开征求意见的通知。虽然《规定》只有16条,但如果征求意见稿的内容最终全部落地,对公募以及券商的业绩以及原有合作模式会产生一定影响。同时这也意味着公募第二阶段降费改革正式启动。

而第一阶段的降费改革是在今年7月7号证监会发布的《公募基金行业费率改革工作方案》开始的。第一阶段落地的内容主要是降低主动权益公募产品费率、推出浮动管理利率产品以及进一步优化完善公募基金交易结算模式。此次第二阶段降费改革,是第一阶段的延续,同时在改革方向和内容上也有对公募和券商有了更多的要求。

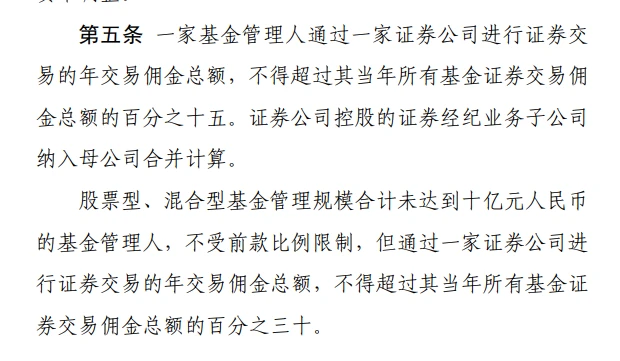

本次费率改革的一大变化在于继续降费率。降低公募基金证券交易佣金费率,以及一家基金管理人通过一家证券公司进行证券交 易的年交易佣金总额,不得超过其当年所有基金证券交易佣金总额的15%。但规模不足10亿的股票型、混合型基金则为30%。这对于券商来说,一定程度上会影响佣金收入。值得注意的是,采用券商交易模式的基金原则上不适用于此规定。

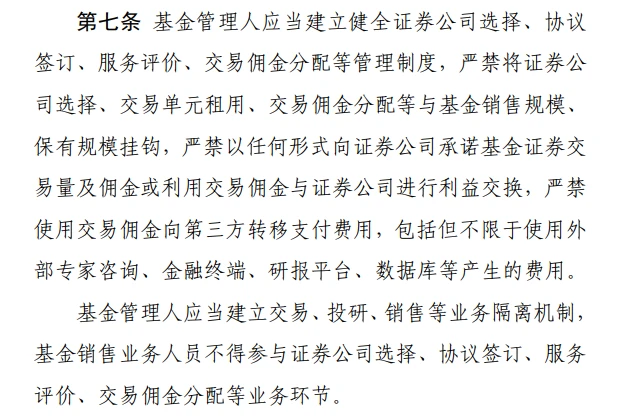

第二大变化是基金管理人严禁使用交易佣金向第三方转移支付费用,包括但不限于使用外部专家咨询、金融终端、研报平台、数据库等产生的费用。这对于提供金融数据提供商及其他金融服务业务会产生一定的影响。部分机构可能受制于控成本因素,转而购买其他相对更具有性价比的金融服务。

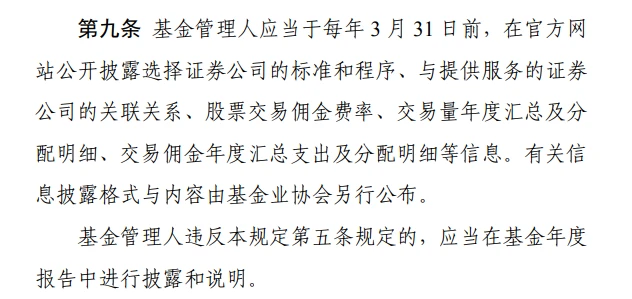

第三大变化是基金管理人应当于每年 3 月 31 日前,在官方网站公开披露选择证券公司的标准和程序、与提供服务的证券 公司的关联关系、股票交易佣金费率、交易量年度汇总及分配明细、交易佣金年度汇总支出及分配明细等信息。这条规定能够对公募以及券商之间的利润调拨、分配进行一个透明化的监管。让降费改革真正落到实处。这也算是很好地回应了当下投资者对于公募机构的监管。

当然十六条里面我这里只列举了三个比较大的变化,其他变化这里不一一解读。大致变化了解完之后,接下来说下整体影响吧。《规定》的变化对公募和券商来说无疑是影响最大的。

一方面,可能需要调整原有公募和券商原有的合作商业模式,对整体的佣金分配架构进行重新调整,目前具体影响多少还不少说,需要规定具体落地后双方进一步调整磨合,但影响是一定有的。

另一方面,在卖方服务以及金融数据等方面,这些业务的影响会比较大。利好头部的卖方研究,一定程度上也会推动研究队伍专业水平和研报质量的提升。而对于金融数据服务提供商而言,在数据广度和深度差不多的情况下,未来机构的选择很明显,哪家便宜去哪家。

对普通投资者而言,公募降费改革中降低产品费率能够降低持有成本,这是最直接的体现。同时降费改革后,公募同业间一定程度上会加剧“内卷”程度,在行业调研、业绩管理上,需要下更大的功夫以通过增加管理规模来增加自身利润,一定程度上能够提升公募的专业管理水平,为持有人带来更好的体验。

整体而言,虽然说客观的海内外宏观因素等各种原因让这两年资本市场的走势给基民造成了不太好的持有体验。但这几年公募机构中普遍存在的投资能力水平、营销方式等问题也反过来加剧了当前资本市场的走势。有必要通过规范行业内的“高佣金”、研究服务、基金销售方式等突出问题来推动行业重回正轨健康发展。

就以当前通过直播的方式来进行基金销售和推销来讲,其实这种场景下,很难让投资者有一个理智的决策,短短几十分钟的直播,并不一定能让投资者对行业、对市场有比较深入的了解。

仅仅为了卖基金而卖基金,如果把基金作为一种商品去销售,这并不合适。基金和券商在推广和销售过程中,需要更加注重投资者教育和风险提示,以此提高全行业的金融服务能力和投资者持有过程中的体验感。

可以预见接下来一段时间,公募机构的监管和规范还会有进一步的完善。对公募和券商来说,提高基金经理的管理水平,加强投顾队伍专业水平的建设,有助于重拾当前投资者对公募基金这种投资方式的信心。

在同业竞争的背景下,各家公募机构也应该发掘出符合自身专业的特定公募产品,在债券、ETF、QDII、养老金产品等赛道上打造特色的公募产品,才能够在未来行业“内卷”中掌握更多的主动权。

当然,适应改革环境变化的同时,全行业都在盼着资本市场尽快回暖。

完

原创 研究员 Financial Research

相关推荐

-

封闭型基金有哪些

封闭型基金是指在募集期结束后,不再接受投资者的申购和赎回,投资者只能在二级市场上交易。以下是一些常见的封闭型基金类型: 1. 封闭式股票基金:主要投资于股票市场,追求长...

-

定投一只基金还是多支

定投一只基金还是多支这个问题没有固定的答案,取决于您的投资目标、风险承受能力和个人偏好。以下是一些考虑因素: 1. 分散风险:投资多支基金可以分散风险,避免过度依赖单一...

-

定投适合什么样的基金

定投适合长期投资和分散风险的基金。以下是一些适合定投的基金类型: 1. 指数基金:指数基金追踪特定指数的表现,具有较低的管理费用和较稳定的表现,适合长期定投。 2. 股票型...

-

基金定投一次投多少钱合适

基金定投一次投多少钱合适,取决于个人的财务状况和投资目标。以下是一些常见的考虑因素: 1. 财务能力:确定自己每月可用于投资的可支配资金。确保投资金额不超过你的财务承受...

-

基金定投是场内好还是场外好

基金定投既可以选择场内交易,也可以选择场外交易,具体选择哪种方式取决于个人的需求和偏好。 场内交易指的是在证券交易所上市的基金产品,可以通过证券账户进行交易。场内交...

-

为什么要投资基金

基金理财是一种相对低风险、收益稳定的投资方式,适合想要增加财富的新手投资者。在这篇文章中,我们将从零开始介绍基金理财的基本知识和技巧,帮助你走上财富增长之路。 一、...

-

如何选择和投资你的第一支基金

基金理财是一种相对低风险、收益稳定的投资方式,适合想要增加财富的新手投资者。在这篇文章中,我们将揭秘如何选择和投资你的第一支基金,帮助你走上财富增长之路。 一、了解...

-

如何分析和选择表现优秀的基金

基金理财是一种相对低风险、收益稳定的投资方式,适合想要增加财富的新手投资者。在这篇文章中,我们将分享一些基金理财秘籍,帮助你分析和选择表现优秀的基金。 一、了解基金...

-

2023年首只爆款基金现在怎么样了

年初时,中国基金报的文章《刚刚,2023首只爆款基金来了!》,提及了丘栋荣的中庚港股通价值18个月封闭股票基金。我瞄了一眼,截至2023年12月8日,该基金的单位净值为0.9034,成立以...

-

选基金的6个步骤

根据官方平台数据显示A股目前有五千多家上市公司,但是市场上公募基金就有1万多只,筛选基金变得尤为困难,哪些是真正的好基?我们如何筛选基金?我整理了以下6个步骤,供你参考...