关于 2024 股市投资展望

作者:郭涛

2023我们经历了全面资产价格下跌的一年,无论股市、楼市价格皆出现较大下跌,京沪楼市从年初到年底平均房价下跌近20%,上证50、沪深300下跌皆在10%以上。2021年中国 GDP为18万亿美元,2022年17.98万亿美元,今年预计 17.95万亿美元,也就是我国GDP已经连续三年原地踏步,这跟90年代时期的日本一模一样。我们正经历一场长期的资产负债表衰退,对于未来的投资策略,对专业性的要求越来越高,享受时代红利躺赚的机会越来越少。

一、实际利率高企,保楼市保汇率陷入两难

目前我国一年期贷款利率在3.45%,5年期以上LPR保持在4.2%,跟前些年比看似不高,但考虑到CPI已是负数,PPI 在负3%以上,两者相抵,实际贷款利率在7%以上,这是非常高的资金成本,也是现在贷款低迷,银行净息差不断缩小的原因。大幅降息可以刺激经济,但中美利差本已很大,目前在3%,再度降息只能让更多资金回流美国,人民币汇率再次承压,如果人民币大幅贬值,并形成一致贬值预期,将导致资本外流更加严重。而且中国是大宗商品进口大国,人民币贬值会导致进口成本飙升,在目前国内消费疲软,原材料成本如大幅上涨,将会加剧企业负担。

这也是为什么央行降息如此谨慎的原因,当然,随着2024 美联储开启降息周期,人民币汇率的压力会有所缓解,但是这个周期依然较长。

二、长债务周期拐点已现,楼市将进入长期下行

1992-2021的30年,是中国最好的30年,这30年在中国赚钱最容易,GDP年均增速高达10%。但是随着2021年楼市的见顶,中国经济也将迎来长周期下行的拐点。2021年中国房地产销售18亿平米,2022年13亿平米,2023年11亿平米,房地产长期看人口,2023年预计出生人口800万左右,未来20年将每年在500万-800万徘徊,这样20年后中国房地产的销售需求将降为5亿平米,从11亿平米到5亿平米,房地产需求将进入一个长期需求减少阶段。需求减少,减少的是工作岗位,减少的是经济需求,房地产是中国经济第一大引擎,我们在房地产产业链的很多环节都做到了全球第一,水泥产量全球第一,钢铁产量全球第一,家居家电产量全球第一,随着房地产未来需求的大趋势衰减,产业链上下游各行业需求也会衰减,这样会导致大量产能过剩,企业利润微薄甚至亏损,这会倒逼企业裁员降薪,无论降薪还是裁员,都会导致大家手中钱少了,不敢消费了,楼市的价格自然支撑不起来了。当然是不是每年房价都持续下跌这很难讲,强美元周期结束,房价也许会上涨,但长期是下跌,也许跌50%见底,也许跌更多见底,只有其他产业产生的岗位需求能够完全替代房地产,楼市才会真正触底回升,比如中国的新能源汽车,中国的造船业等等,不过这个周期会很漫长。

三、中国陷中等收入陷阱,外贸被替代几何未知

中国现在人均GDP已达1.28万美元,正好等同于世界人均水平,且随着人口老龄化程度的加深,人口红利会逐步减弱,目前墨西哥、印度大有替代中国外贸的势头,墨西哥凭借毗邻美国的优势,有北美贸易协议关税优惠的优势,有大量年轻化的劳动人口,印度目前人均 GDP 只有中国的四分之一,劳动力成本比中国低得多。未来墨西哥、印度等国对中国外贸出口一定有部分代替,就如同中国曾经凭借劳动力成本优势对日本、东南亚出口的替代,但具体替代多少很难估量。同时,如果全球经济向好,外贸这个总蛋糕会变大,替代的副作用会小,反之则冲击会更严重,从目前看,未看到美国由于持续加息造成的经济衰退影响。

四、中国经济下行是否会拖累全球经济

1992-2021年中国是全球经济增长的最大引擎,未来随着房地产下行,中国经济也将步入长债务周期下行拐点。那么,中国经济的衰退是否会拖累全球经济增长?从目前看,这是肯定的,2023年在美元升值的情况下,中国的进口额都是下降的,说明经济的下行影响了其消费需求,但是拖累多少目前很难估量,我们看到一些跨国企业在中国消费占比较高的,2023股价都经历大幅下跌,比如雅诗兰黛、耐克等。但是90年代当时全球第二大经济体日本经济陷入后,由于其他国家的替代作用并未引起全球经济衰退。所以我认为影响是有限的,是可控的,长期不影响对全球资本市场的配置。

五、经济下行周期下如何进行股市投资

经上分析,和日本一样,中国经济未来会陷入长期通缩,钱会越来越值钱,大类资产比如房子价格会长期下行,大多数受宏观经济影响的股票价格会长期下行,存款利率会持续调低,直至降到0,银行理财打破刚兑不保本。那么在这种不利情况下,如何进行资产配置?

一是消费降级是大趋势,选择消费降级类股票。今年我们看到阿里、京东股票大幅下跌,但是拼多多股价逆势大涨,全国快递包裹量反而是上涨的,说明大家的需求还在,只是更加注重经济性,花更少的钱买同样的东西。拼多多原本是大量中国工厂消化库存的渠道,主打一个性价比,正好契合了中国消费降级的大趋势。日本90年代之前经济高速增长期,也是全球奢侈品消费的主力,但是90年代后,代表平价的优衣库异军突起,在整体股市下行下,股市反而持续上涨超50倍。同时对于一些刚需类的股票,比如米面粮油等行业,无论经济好与坏,需求都比较刚性,也是可以参考投资的标的。

二是全球化配置。目前A股股民虽然还无法购买全球其他国家的股票,但是市场已经推出面向主流国家的 ETF 基金,这类 ETF 基金通过QDII渠道购买国外股票,通过这种方式可以间接投资美股、欧洲股市、东南亚股市等全球市场。或者购买能够投资国外股市的基金,但这类基金需要通过跨境收益互换投资境外市场,有一个资金成本,目前美联储利率较高,约需要6%资金成本。

三是投资全球定价的大宗商品股票。比如黄金、石油、煤炭,这类股票的价格都是以美元计价,且价格波动受全球经济影响,受中国经济影响的因素较小。

四是出口占比较大的股票。这类股票以出口海外市场为主,受国内经济影响较小,如该公司全球化竞争力较强,则依然有好的投资价值。

五是参与到全球产业链分工的股票。比如半导体封测这个领域,受的是全球半导体景气度的影响,虽然中国经济下行会造成部分需求下降,但是全球其他国家的增量可以弥补这个减量,且AI景气度上升又新增了一个增量。

对于未来,我们应该感到高兴,因为这更考验投资的专业性!

相关推荐

-

威创股份13.3亿元去哪里了

2月23日上市公司突然发布了《关于公司收到中国证券监督管理委员会立案告知书的公告》、《关于收到中国证券监督管理委员会对公司拟收购方立案告知书的公告》和《关于公司对自身...

-

全球2023年各大股市指数盘点

美股周四涨跌不一,截至收盘,道琼斯指数涨53.58点,涨幅为0.14%,报37710.10点;纳指跌4.04点,跌幅为0.03%,报15095.14点;标普500指数涨1.77点,涨幅为0.04%,报4783.35点。其中,道琼斯收盘在...

-

股票买入和卖出技巧

在当今充满竞争和挑战的金融市场中,股票投资已经成为越来越多投资者青睐的理财方式。然而,要想在股市中取得成功,掌握一定的股票买入和卖出技巧至关重要。在这个科技日新月...

-

股市投资有什么技巧

导语:股市投资充满变数,但掌握一定的技巧和方法却能帮助你把握市场趋势,实现盈利。本文将为你介绍一些实用的专业分析方法,助你掌握股市投资的规律,实现稳健盈利。 一、基...

-

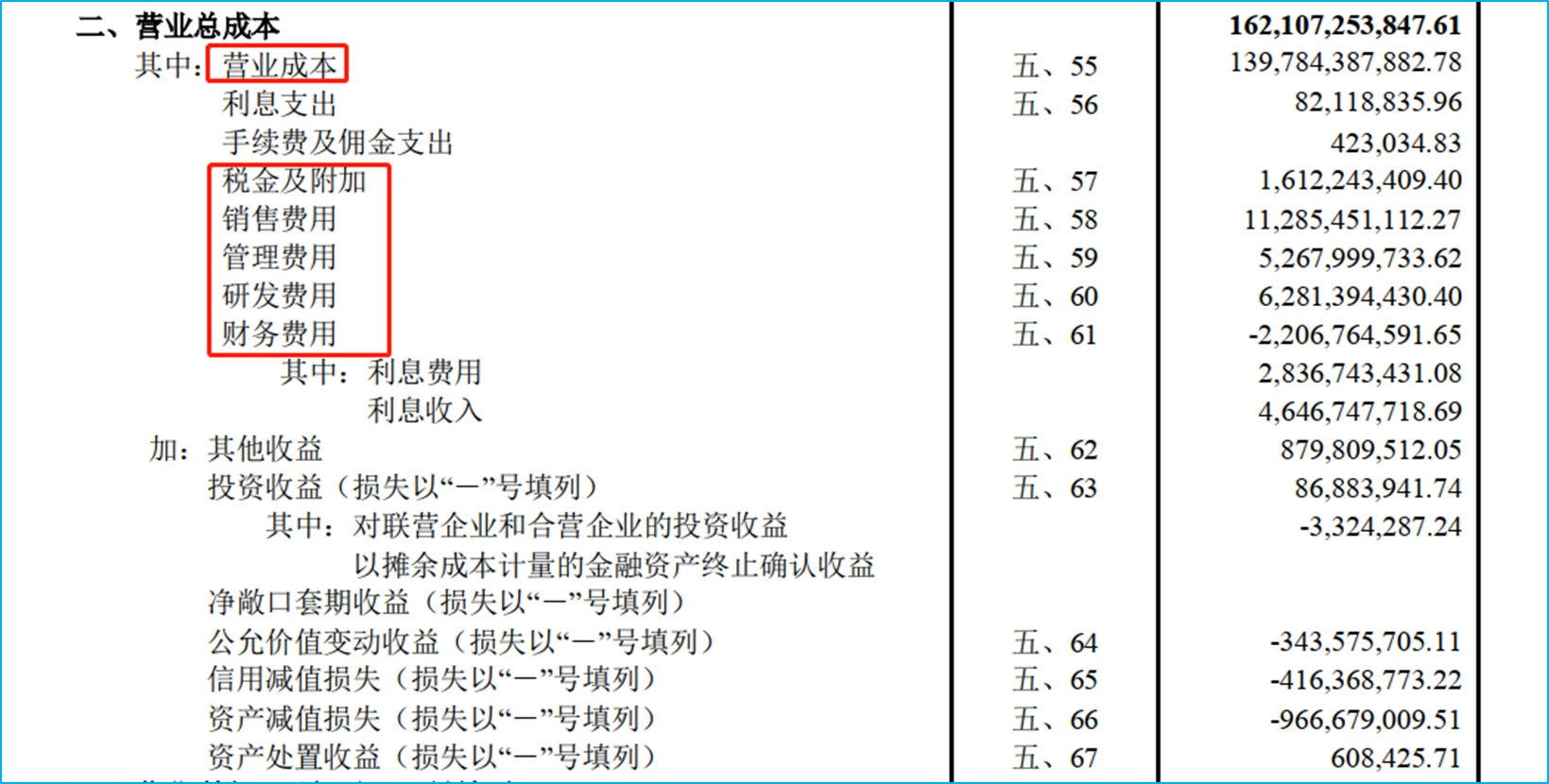

营业总成本和营业成本是什么意思

合并利润表中的营业总成本和营业成本是两个不同的概念,它们在财务报表中有不同的含义和作用。 营业成本,是指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动发生...

-

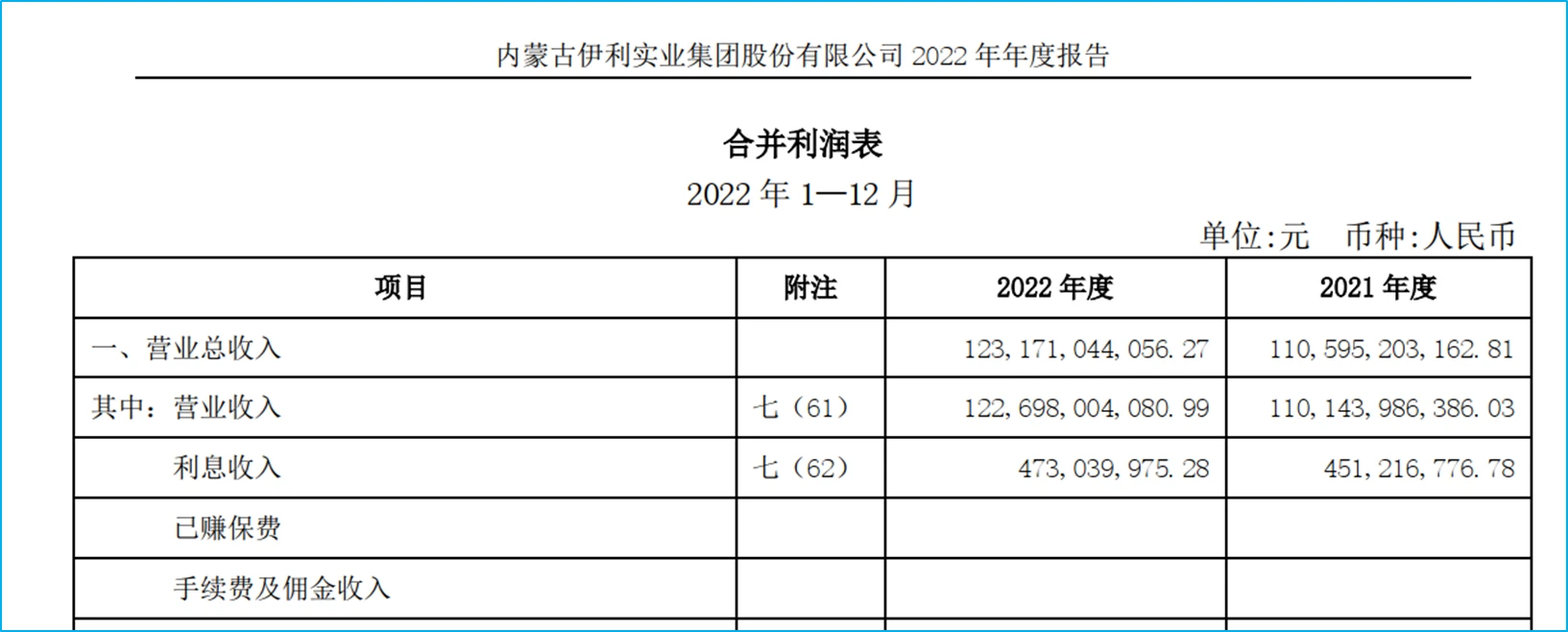

营业总收入和营业收入是什么意思

我们在看一家上市公司的合并利润表时,第一项就是营业总收入,然后紧跟着是营业收入,二者有什么区别呢? 下面就和大家详细的来解读一下公司的营业总收入和营业收入。 营业总收...

-

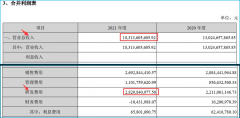

股票的研发投入是什么意思

研发投入,是指司在进行新产品、新工艺和新材料等的研究及开发过程中发生的各项费用。 具体而言,研发支出包括公司在研究与开发过程中所使用资产的折旧、消耗掉的原材料、直接...

-

市净率(Price to Book Ratio,简称PB或PBR)是

市净率(Price to Book Ratio,简称PB或PBR)指的是每股股价与每股净资产的比率。 每股市价,就是每股股价,股票在交易日一直在竞价交易,由于竞价,所以每股市价就会变化,而收盘后的收...

-

市盈率(Price Earnings Ratio,简称PE)是什么

市盈率(Price Earnings Ratio,简称PE),是指股票价格除以每股收益,或者公司的总市值除以年度净利润。 市盈率是最常用来评估股价水平是否合理的指标之一,是很具参考价值的股市指针。...

-

普通人能否在股市里挣到钱

普通人到底能否在股市里挣到钱?普通人到底应不应该参与股市?一个非常非常值得严谨思考的问题,因为这关系到我们口袋里的钱钱。这里我直接以主观的角度给出否定的答案普通人是...