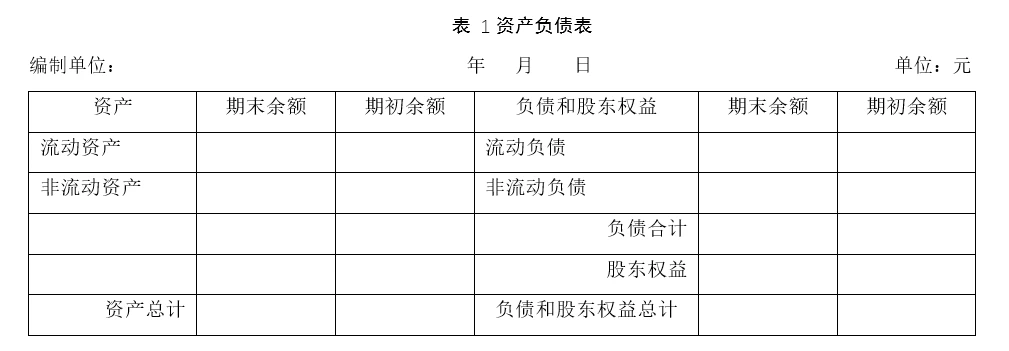

资产负债表之全景概览

1.概述

本着“日拱一卒,开卷有益”的初心,在此开一个企业财务报表学习的系列,用于记录一下自己学习的知识,也利于自己在今后的学习过程中查阅方便,最主要的是为了锻炼一下自己写的能力。

今天是系列的第一篇,主题是初步见识一下资产负债表的全貌。

资产负债表是企业在报表日(即年末或季度末)结束那一瞬间,资产、负债及所有者权益的定格照片,表中的科目是按照变现的难易程度进行排列的。

因为《企业会计准则》不断更新,报表中具体的科目和以往相比会有出入,但核心逻辑是不变的。本系列文章中提到的是当前最新的准则下的报表结构。

资产负债表分资产、负债、和所有者(或股东)权益三项。结构如下表

表中数据的关系为:表右边,记录钱的来源,表的左边,记录钱的去处。因为金钱不会无中生有,所以钱的来源和去处,总是相等的。这就是会计第一恒等式:

资产 = 负债 + 股东权益

也可以写成:

股东权益 = 资产 - 负债

负债 = 资产 - 股东权益

其中股东权益也称为“净资产”。

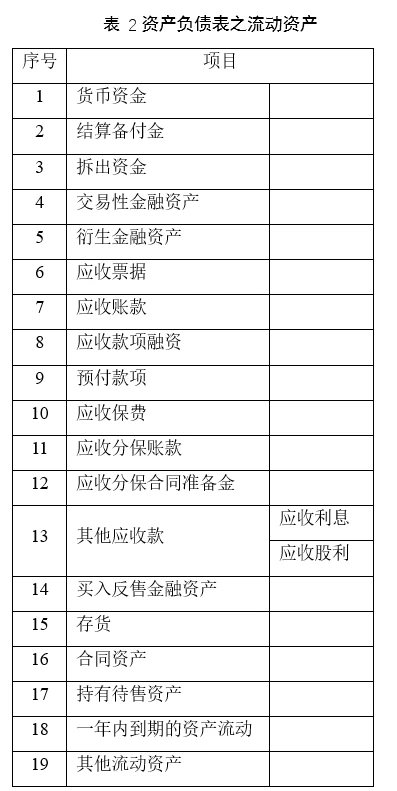

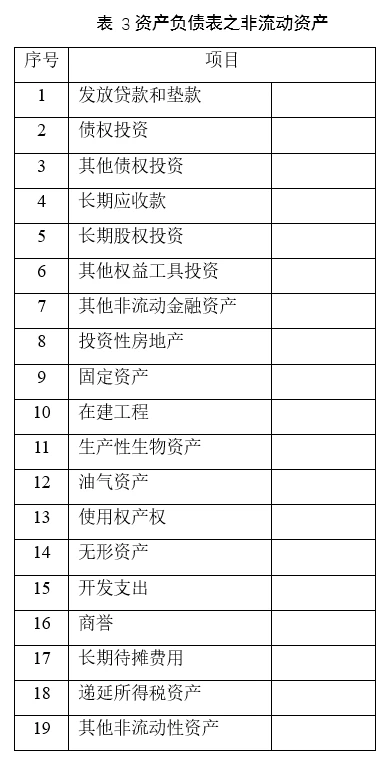

2.资产

资产分为流动资产和非流动资产两大类。流动资产科目如下

非流动资产详细科目如下:

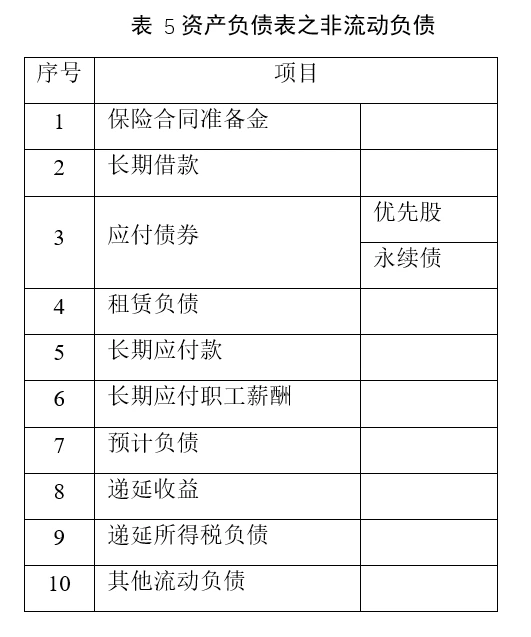

3.负债

负债分为流动负债和非流动负债。流动负债详细科目如下:

非流动负债详细科目如下:

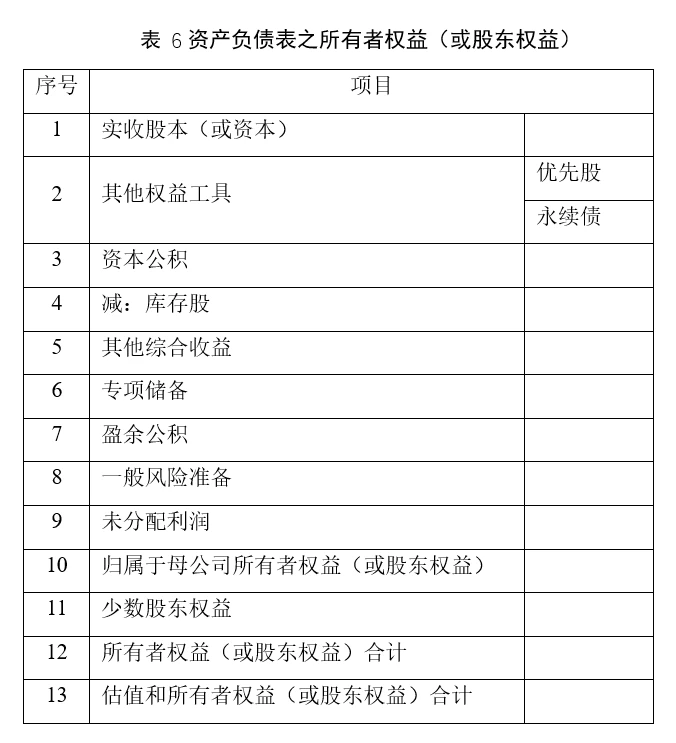

4.所有者权益

所有者权益详细科目如下:

接下来的一系列文章,我将针对每一项中的每个详细科目逐一进行学习记录,才疏学浅,如果不妥之处,不吝赐教!

原创 倔强的大萝卜 Song的学习驿站

相关推荐

-

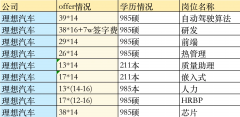

理想汽车某员工工资被泄露

在我们人生的重要时刻,无数的选择摆在面前,其中,选择职业道路尤为至关重要。我们都有一个工资高,发展平台好的工作。然而,当薪资与成长发生矛盾时,该如何权衡?最近,一则...

-

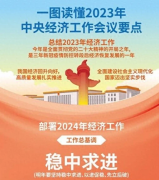

2023年年终会议有哪些直接关联民生的亮点

2023年的中央经济工作会议12月11日至12日在北京举行,会议通稿也第一时间进行了发布。 这个会议非常非常重要,几乎每次这个会议一完,后面都会围绕它展开工作。 就跟年中的会议一...

-

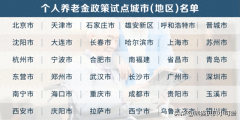

个人养老金制度开闸满一年,关联基金超

中国最新的个人养老金制度正式开闸已正式满了整整一年。 2022年11月4日,多部委联合印发《个人养老金实施办法》,标志着健全多层次、多支柱养老保险体系,规范发展第三支柱养老...

-

养老金不再上涨背后的理由是什么

养老金问题如同一把双刃剑,既关乎老年人的福祉,也牵动着整个社会的经济和公平。当专家提出养老金不应再继续上涨的观点时,这无疑引起了社会各界的广泛关注。这背后的理由是...

-

定期存单的理想金额应该是多少

储蓄已成为每个家庭财务规划的重要部分,许多人将定期存单视为一种安全且稳定的储蓄方式。尤其对于中老年人来说,定期存款不仅是财富积累的手段,更是退休生活的重要保障。然...

-

一旦放开限价资本进入房产将对普通百姓

在每个人的心中,都有一个关于家的梦。然而在繁华都市的霓虹下,这个梦似乎正被无形的力量悄悄改变。随着资本对房地产市场的渗透,房价的限制放开似乎成了一把双刃剑。 一方面...

-

客户与银行,如何平衡权益与责任

近日,一则关于一名女子30万元存款疑似被银行转成理财的新闻引起了社会广泛关注。据报道,这名女子因无法取出存款而坐地痛哭,事件的曝光引发了公众对于银行理财产品的疑虑和...

-

资产负债表之全景概览

1.概述 本着日拱一卒,开卷有益的初心,在此开一个企业财务报表学习的系列,用于记录一下自己学习的知识,也利于自己在今后的学习过程中查阅方便,最主要的是为了锻炼一下自己...