商业承兑汇票的会计分录

1、购货时支付商业承兑汇票的会计分录:

借:原材料

应交税金--应交增值税(进项税)

贷:应付票据---商业承兑汇票

2、销货时收到商业承兑汇票的会计分录:

借:应收票据---商业承兑汇票

贷:主营业务收入

应交税金-应交增值税(销项税)

3、商业承兑汇票贴现的会计分录:

借:银行存款

财务费用

贷:应收票据

4、商业承兑汇票到期收到对方付款的会计分录:

借:银行存款

贷:应收票据

5、商业承兑汇票到期对方拒绝支付的分录

借:应收账款

贷:应收票据

确认对方无法偿还

借:信用减值损失

贷:应收账款

7、商业汇票承兑需不需要分录

商业汇票的承兑不需要进行会计分录。因为商业汇票在财务处理中,默认是能够到期全额收回的。商业汇票承兑虽然队持票人来说十分重要,表明该汇票不可能出现坏账的可能性,但会计上无需对承兑做分录。

8、贴现后开票企业拒绝支付导致银行追索

借:应收账款——开票企业

贷:银行存款(先行垫付给银行)

来源:张章说分录

相关推荐

-

商业汇票承兑、贴现与再贴现管理办法

〔2022〕 第 4 号 《商业汇票承兑、贴现与再贴现管理办法》已经2022年8月24日中国人民银行2022年第7次行务会议审议通过和中国银行保险监督管理委员会审签,现予发布,自2023年1月1日起...

-

什么是商业、银行承兑汇票

商业汇票种类 承兑汇票分为银行承兑汇票和商业承兑汇票两种,它是一种远期的票据,属于通俗意义上远期的现金。它是由银行或企业根据需要开出,承诺到期后承兑方无条件支付给最...

-

电子承兑背书申请失败的原因

电子承兑背书申请失败,问题出在哪里? 案例一:别人转承兑过来,但客户那边收不到,并且多次检查了企业网银账户信息了,都是正确的。想知道具体问题是出在哪里?!! 案例二:我用...

-

怎么跟银行申请电子承兑

电子承兑是一种电子化的票据结算方式,通常需要通过银行进行申请和操作。以下是一般的步骤,具体的流程可能因银行而异,建议您在具体操作前与您的银行联系确认。 选择合适的银...

-

银行承兑汇票贴现、转贴现和再贴现

为大家分享商业银行承兑汇票贴现、转贴现和再贴现的内容,以及他们相同和不同之处。 汇票贴现-样式 贴现 承兑汇票的贴现是一种票据转让方式,是指持票人将已承兑但尚未到期汇票...

-

清徐农商银行银行承兑汇票贴现报价

清徐农商银行票据贴现业务致力于为企业客户提供快捷、高效的票据融资服务,灵活解决企业客户在日常经营和运转中的短期融资需求,提高企业资金运转效率助力企业成长。 联系电话...

-

商业承兑汇票的会计分录

1、购货时支付商业承兑汇票的会计分录: 借:原材料 应交税金--应交增值税(进项税) 贷:应付票据---商业承兑汇票 2、销货时收到商业承兑汇票的会计分录: 借:应收票据---商业承兑...

-

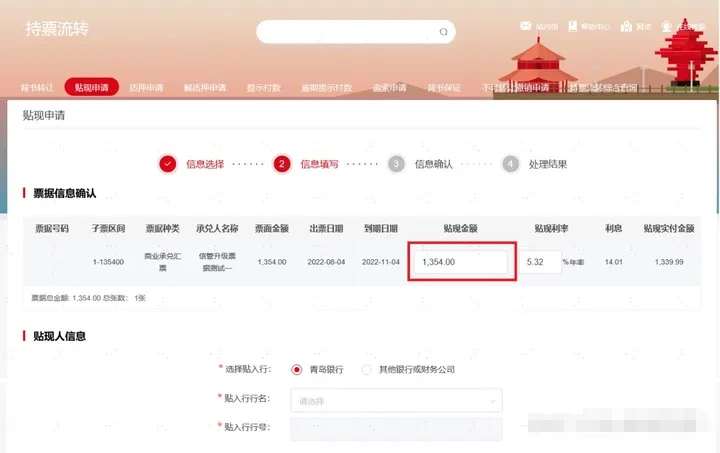

新一代承兑汇票怎么拆分流转?

票据小知识:新一代承兑汇票怎么拆分流转。青岛银行新一代票据系统已经于2023年2月11日上线,在企业网银中命名为票据管家。根据上海票据交易所规定,自2024年7月1日起,普通电子票...

-

承兑汇票如何去银行兑现?

承兑汇票是商业交易中的一种支付方式,它赋予持票人在指定日期获得一定金额的权利。当持票人需要现金时,他可以将承兑汇票兑现成现金。在本文中,我们将探讨承兑汇票如何去银...

-

12月10日|承兑汇票贴现利率查询,银票贴

票据贴现率,商票逾期拒付,商票风险本号每日更新,欢迎关注 银票价格实时浮动,请以银企贴官网最新试算结果为准。 银企贴;票据贴现;商业承兑汇票贴现;商票贴现;商票贴现利率...