客户群体:助贷机构的核心资产

从实际操作角度深入剖析,在当前的互联网助贷领域,一些知名的助贷玩家包括蚂蚁、微众、度小满、奇富科技、乐信、信也科技、小赢、数禾还呗、嘉盈金科你我贷、洋钱罐、微财好分期、维信金科、萨摩耶省呗、宜信、快牛、信用飞、欢太数科、桔子数科、小花钱包、小象优品等。

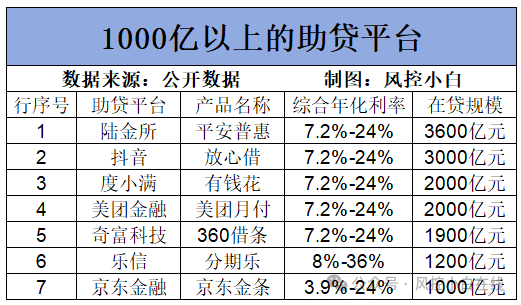

根据互联网公开数据梳理,陆金所、抖音、度小满、美团金融、奇富科技、乐信以及京东金融等机构的贷款规模均已超过 1000 亿。其中,前三家以 58.5%的总体规模占据第一梯队,呈现出明显的寡头竞争格局。这些领先的助贷平台,一方面通过广泛的业务覆盖积累了大量的客户资源和数据资产;另一方面,借助先进的金融科技手段,精准高效地获取和筛选潜在客户。因此,在业务引流、客户挖掘和信用鉴别等核心环节,它们展现出了传统银行难以抗衡的竞争优势。特别是抖音,凭借巨大的流量优势,在消费金融市场迅速崛起。

客户群体:助贷机构的核心资产

对助贷机构来说,客户群体是他们手中的关键筹码。这些客户群体不仅是助贷机构业务发展的基础,也是在市场竞争中立足的关键。在运营过程中,助贷机构针对不同类型的客户群体采取不同的定价策略。这种差异化定价方式旨在平衡风险与收益,同时满足不同客户的需求。

首先,利息定价在 3%-7%的客户群体,通常是国有大行的优质客户,他们信用记录良好,还款能力强。因此,助贷机构通常会为他们提供较低的利率,以吸引和留住这部分客户。

其次,利息定价在 7%-18%的客户主要包括城商行、信用卡以及头部消费金融公司的客户。这部分客户的信用状况相对较好,但可能存在一定的波动。助贷机构在定价时会根据客户的具体情况和市场需求进行灵活调整,确保利率既能覆盖风险,又能保持竞争力。

接下来,利息定价在 18%-24%的客户群体包括持牌消费金融、民营银行以及头部助贷平台的客户。这部分客户的风险水平相对较高,因此助贷机构在定价时会更加谨慎。提高利率水平可以弥补潜在的风险损失,同时确保业务的稳定发展。

最后,利息定价在 24%-36%的客户群体主要是质量相对较差的次贷客户,他们大多来自助贷平台和小额贷款公司。尽管这部分客户风险较高,但通过提高利率,助贷机构仍能实现盈利。然而,需要注意的是,高利率可能会增加客户的还款压力,从而增加违约风险。因此,在定价时,助贷机构需要综合考虑风险与收益的平衡。

相关推荐

-

客户群体:助贷机构的核心资产

从实际操作角度深入剖析,在当前的互联网助贷领域,一些知名的助贷玩家包括蚂蚁、微众、度小满、奇富科技、乐信、信也科技、小赢、数禾还呗、嘉盈金科你我贷、洋钱罐、微财好...

-

公积金怎么贷款

一、公积金贷款介绍 公积金贷款是政府为帮助员工解决住房问题而提供的一种贷款服务,利用员工的公积金账户余额进行贷款,利率相对较低,是一项惠民政策。 二、公积金贷款的条...

-

助贷师在金融行业中有什么作用

随着金融科技的发展,助贷师这一职业在贷款行业中的地位日益显著。本文将从十个方面分析助贷师的优势及其在金融行业中的作用。 一、专业素养:助贷师具备丰富的金融知识、贷款...

-

助贷业务涉及到什么风险

助贷业务一般涉及到多种风险,以下是对这些风险的详细分析: 1. 信用风险:助贷人员可能面临借款人的信用风险。如果借款人违约,助贷人员可能无法按时收回贷款,进而影响其自身...