银行承兑汇票结算和到期处理

为大家分享票据交易,主要涉及票据结算和到期交易处理,以及票据会计凭证的管理。

票据交易相关规定

票据交易采取全国统一的运营管理模式,通过上海票据交易所进行。票据交易包括转贴现、质押式回购和买断式回购等。转贴现是指卖出方将未到期的已贴现票据向买入方转让的交易行为。质押式回购是指正回购方在将票据出质给逆回购方融入资金的同时,双方约定在未来某一日期由正回购方按约定金额向逆回购方返还资金、逆回购方向正回购方返还原出质票据的交易行为。买断式回购是指正回购方将票据卖给逆回购方的同时,双方约定在未来某一日期,正回购方再以约定价格从逆回购方买回票据的交易行为。

票据登记是指金融机构将票据权属在上海票据交易所电子簿记系统登记的行为。市场参与者完成票据登记后即可以开展交易,或者在付款确认、保证增信后开展交易。贴现人申请保证增信的,应在首次交易前完成。

票据交易应通过票交所进行并生成成交单。成交单应明确约定交易日期、交易品种、交易利率等要素。票据成交单、票据交易主协议及补充协议(若有)构成交易双方完整的交易合同。票据交易合同一经成立,交易双方应认真履行,不可擅自变更或者解除合同。票据交易过程中无需提供转贴现凭证、贴现凭证复印件、查询查复书及票面复印件等纸质资料。另外,质押式回购和买断式回购最短期限为1天,并应小于票据剩余期限。质押式回购的回购金额不能超过质押票据的票面总额。

票据交易付款承兑人应答交易管理

持票人在提示付款期内通过上海票据交易所提示付款的,承兑人应在提示付款当日进行应答或者委托其开户行进行应答。承兑人若存在合法抗辩事由拒绝付款,应在提示付款当日出具或者委托其开户行出具拒绝付款证明,并通过票据上海票交所通知持票人。承兑人或者承兑人开户行在提示付款当日未做出应答的,视为拒绝付款,上海票据交易所提供拒绝付款证明并通知持票人。

若承兑人在提示付款当日同意付款,承兑人开户行根据承兑人账户余额情况进行处理。(一)承兑人账户余额足够支付票款的,承兑人开户行应代理承兑人做出同意付款应答,并于提示付款日向持票人付款。(二)承兑人账户余额不足以支付票款的,则视同承兑人拒绝付款。承兑人开户行应于提示付款当日代理承兑人做出拒付应答并说明理由,同时通过票交所通知到持票人。

票据结算交易管理

票据交易的结算通过上海票据交易所电子簿记系统进行,包括票款对付和纯票过户。 票款对付是指结算双方同步办理票据过户和资金支付并互为条件的结算方式。市场参与者开展票据交易应当采用票款对付,如将持票人的票据过户给贴现人/转贴现人/再贴现人,同时,贴现人/转贴现人/再贴现人将贴现款项打入持票人账户。这两个动作同时执行。

纯票过户是指结算双方的票据过户与资金支付相互独立的结算方式。纯票过户多用于同一法人分支机构间的票据交易。

市场参与者若已在大额支付系统开立清算账户,办理票款对付应该通过其在大额支付系统的清算账户完成资金结算。若未在大额支付系统开立清算账户的市场参与者,应委托票交所代理票款对付的资金结算。票交所代理票款对付资金结算时,应该通过其在大额支付系统的清算账户进行。票交所应该在该账户下,为委托其代理资金结算的市场参与者开立票据结算资金专户。票据交易结算双方应该根据合同约定,确保在约定结算日有足额的票据和资金用于结算。在票据交易达成后结算完成之前,不得动用该笔交易项下用于结算的票据、资金或者担保物。

票据到期交易管理

银行承兑汇票的承兑人在票据到期前已经付款确认的,票交所根据承兑人委托在提示付款日发送划付指令,承兑人开户行收到划付指令后,根据承兑人委托于提示付款日扣划承兑人账户资金,并将相应款项划付至持票人资金账户。若是保证增信行或者贴现人承担偿付责任时,保证增信行或者贴现人委托票交所代理其发送指令划付资金至持票人资金账户。另外,票据贴现、转贴现的计息期限,从贴现、转贴现之日起至票据到期日止,若到期日遇法定节假日的,则顺延至下一工作日。

票据到期后偿付顺序如下:(一)票据未经承兑人付款确认和保证增信即交易的,若承兑人未付款,应当由贴现人先行偿付。该票据在交易后又经承兑人付款确认的,应当由承兑人付款;若承兑人未付款,应当由贴现人先行偿付。(二)票据经承兑人付款确认且未保证增信即交易的,应当由承兑人付款;若承兑人未付款,应当由贴现人先行偿付。(三)票据保证增信后即交易且未经承兑人付款确认的,若承兑人未付款,应当由保证增信行先行偿付;保证增信行未偿付的,应当由贴现人先行偿付。(四)票据保证增信后且经承兑人付款确认的,应当由承兑人付款;若承兑人未付款,应当由保证增信行先行偿付;保证增信行未偿付的,应当由贴现人先行偿付。

票据会计凭证管理

承兑人或者出票人付款后,票据保管人参照会计档案保管要求对票据进行保管。承兑人进行影像确认并付款的,可以凭票据市场基础设施的提示付款通知、划款通知和留存的票据底卡联作为会计记账凭证。

本期就为大家分享到这里,本期主要为大家分享了票据交易管理,主要涉及票据结算和到期交易管理,以及票据会计凭证的管理的内容。希望大家能够喜欢,感谢大家的阅读。

相关推荐

-

商业汇票承兑、贴现与再贴现管理办法

〔2022〕 第 4 号 《商业汇票承兑、贴现与再贴现管理办法》已经2022年8月24日中国人民银行2022年第7次行务会议审议通过和中国银行保险监督管理委员会审签,现予发布,自2023年1月1日起...

-

什么是商业、银行承兑汇票

商业汇票种类 承兑汇票分为银行承兑汇票和商业承兑汇票两种,它是一种远期的票据,属于通俗意义上远期的现金。它是由银行或企业根据需要开出,承诺到期后承兑方无条件支付给最...

-

电子承兑背书申请失败的原因

电子承兑背书申请失败,问题出在哪里? 案例一:别人转承兑过来,但客户那边收不到,并且多次检查了企业网银账户信息了,都是正确的。想知道具体问题是出在哪里?!! 案例二:我用...

-

怎么跟银行申请电子承兑

电子承兑是一种电子化的票据结算方式,通常需要通过银行进行申请和操作。以下是一般的步骤,具体的流程可能因银行而异,建议您在具体操作前与您的银行联系确认。 选择合适的银...

-

银行承兑汇票贴现、转贴现和再贴现

为大家分享商业银行承兑汇票贴现、转贴现和再贴现的内容,以及他们相同和不同之处。 汇票贴现-样式 贴现 承兑汇票的贴现是一种票据转让方式,是指持票人将已承兑但尚未到期汇票...

-

清徐农商银行银行承兑汇票贴现报价

清徐农商银行票据贴现业务致力于为企业客户提供快捷、高效的票据融资服务,灵活解决企业客户在日常经营和运转中的短期融资需求,提高企业资金运转效率助力企业成长。 联系电话...

-

商业承兑汇票的会计分录

1、购货时支付商业承兑汇票的会计分录: 借:原材料 应交税金--应交增值税(进项税) 贷:应付票据---商业承兑汇票 2、销货时收到商业承兑汇票的会计分录: 借:应收票据---商业承兑...

-

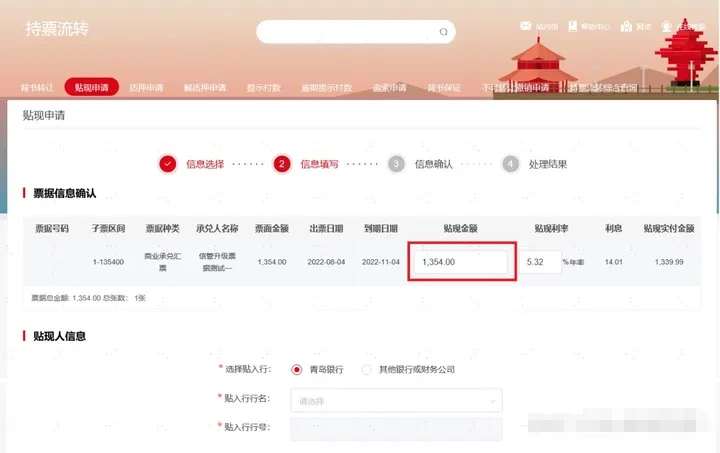

新一代承兑汇票怎么拆分流转?

票据小知识:新一代承兑汇票怎么拆分流转。青岛银行新一代票据系统已经于2023年2月11日上线,在企业网银中命名为票据管家。根据上海票据交易所规定,自2024年7月1日起,普通电子票...

-

承兑汇票如何去银行兑现?

承兑汇票是商业交易中的一种支付方式,它赋予持票人在指定日期获得一定金额的权利。当持票人需要现金时,他可以将承兑汇票兑现成现金。在本文中,我们将探讨承兑汇票如何去银...

-

12月10日|承兑汇票贴现利率查询,银票贴

票据贴现率,商票逾期拒付,商票风险本号每日更新,欢迎关注 银票价格实时浮动,请以银企贴官网最新试算结果为准。 银企贴;票据贴现;商业承兑汇票贴现;商票贴现;商票贴现利率...