商票保贴和商票贴现的区别

商票保贴一般指商业承兑汇票保贴,是指对符合银行授信条件的企业,以书函的形式(或在票据上记载银行的承诺)承诺为其签发或持有的商业承兑汇票办理贴现,即给予保贴额度的一种授信业务。

商票贴现一般指商业票据贴现,是指资金的需求者将自己手中未到期的商业票据向银行或贴现公司(融资公司)要求变成现款,银行或贴现公司收进这些未到期的应收票据,按票面金额扣除贴现日以后的利息后支付现款给票据贴现企业。是一种金融资产交易,应属于银行的资产业务。

商票保贴业务分为两种模式:一是开有保兑函的商票,银行给予出票人授信额度,对其额度内签发并承兑的商票给予保贴,即狭义的商票保贴,挤占的是当年出票人在银行所获得的授信额度;二是只有商票,银行对贴现申请人即持票人授予保贴额度,对其持有的商票予以贴现,也可对经其背书转让的商票予以保贴,即平常所说的商票贴现,挤占的则是持票人当年在银行获得的授信额度。

保兑函(即商业承兑汇票保贴函)是指承兑银行根据企业用户申请开立商业承兑汇票保证贴现书函,承诺为企业签发并承兑/背书转让/持有的商票办理贴现,即给予保贴额度的一种授信业务。申请企业可以以现货、未来货权、保证金或是其他承兑行认可的担保方式作为担保,承兑行据此提供商业汇票承兑或者商业承兑汇票保贴函。丢失保贴函后,持票人不能要求银行进行商业承兑汇票贴现。

商票保贴和商票贴现的区别在于能否实现贴现,即商票保贴是保证该商票能够被贴现,而商票贴现是指该商票需要贴现,但是,该商票是否能够被贴现不得而知。

换句话说,商票保贴说明该商票经过保兑,其流通性大,保证能够实现贴现;而一般商票则不能够保证被贴现,因此其流通性要相对小。

商票保贴需要银行提供保贴服务,基本都需要出票人或持票人提供担保,但渤海银行一对公客户经理表示:“担保有和没有区别不大,很多时候是为了走个形式求个心安,很多担保基本都是一家公司体系内的担保。母公司为子公司提供担保,或者是关联企业相互担保,而一旦出了问题,一荣俱荣,一损俱损。”

银票到期承兑行无条件支付票款(不排除个别小银行违规滥开的情况,会被他行列入黑名单,导致不能及时贴现的情况发生)。而商票到期开票公司未承兑,银行可以拒绝付款,持票人只能要求付款人进行承兑,如果付款人拒绝承兑且汇票仍在承兑期内,贵公司需根据银行出具的拒绝承兑、付款等方面的证明向汇票的前手追索;如果已经进行承兑,银行一般不会拒付。如果持有商票的企业有资金需求时会向银行寻求商票保贴。

商票不一定能贴现

商票的付款人一般是企业,其贴现较银行汇票难度大,不容易被持票人接受。商票的市场接受度不高,但倘若银行愿意在商票后加具保贴函,持票人就可以得到银行贴现的承诺,可以在票据未到期前,通过向银行申请贴现提前融通资金。票据到期后,由银行向承兑人提示付款。附加保兑函后的商业承兑汇票被接受度得以大大提高,基本功能上可视同于银行承兑汇票,可作为企业用于支付的资金融通的重要信用工具。

已贴现的商票到期后有追索风险

如果是银票,到期贴现行直接向承兑行要求付款,一般不会拒付,除非银行破产,所以一般不会向贴现申请人扣款。但如果是商业承兑汇票,承兑人是企业,在这种情况下银行贴现给你,会在贴现合同中设置有追索条款,这样你贴现的款项等于是向银行申请了一笔短期贷款,如当到期开票企业不能兑现,则银行就会从你的账上扣回或向你公司追索票款。

总之,商票靠的是开票企业的信誉和保证来付款的。企业在财务结算中是否应收取商票,需考虑对方企业的信誉和经营情况!在收取的时候应遵循的顺序为:知名(赢利)大国企—著名(赢利)大民企。最保险的原则是以能转让或及时变现为前提,具体可以咨询银行确定可以随时承兑,或有承兑余额,要不然就可能出现票如废纸一般的情况。

相关推荐

-

万宁南山融创实业有限公司位居商票逾期

近日获悉,在12月7日,上海票据交易所票据信息披露平台发布《截至2023年11月30日承兑人逾期名单》。消息显示,2023年6月1日至11月30日,月末有逾期余额或当月有票据逾期行为发生,且...

-

一季度到期票据银行贴现利率2.39%起

必知富平台为更好的服务广大新老客户,已引入多个银行直贴渠道,目前支持的秒贴银行: 1、华润银行 2、网商银行 3、平安银行 4、微众银行 5、富民银行 6、三湘银行 多个银行,多种...

-

商业汇票承兑、贴现与再贴现管理办法

〔2022〕 第 4 号 《商业汇票承兑、贴现与再贴现管理办法》已经2022年8月24日中国人民银行2022年第7次行务会议审议通过和中国银行保险监督管理委员会审签,现予发布,自2023年1月1日起...

-

什么是商业、银行承兑汇票

商业汇票种类 承兑汇票分为银行承兑汇票和商业承兑汇票两种,它是一种远期的票据,属于通俗意义上远期的现金。它是由银行或企业根据需要开出,承诺到期后承兑方无条件支付给最...

-

电子承兑背书申请失败的原因

电子承兑背书申请失败,问题出在哪里? 案例一:别人转承兑过来,但客户那边收不到,并且多次检查了企业网银账户信息了,都是正确的。想知道具体问题是出在哪里?!! 案例二:我用...

-

怎么跟银行申请电子承兑

电子承兑是一种电子化的票据结算方式,通常需要通过银行进行申请和操作。以下是一般的步骤,具体的流程可能因银行而异,建议您在具体操作前与您的银行联系确认。 选择合适的银...

-

银行承兑汇票贴现、转贴现和再贴现

为大家分享商业银行承兑汇票贴现、转贴现和再贴现的内容,以及他们相同和不同之处。 汇票贴现-样式 贴现 承兑汇票的贴现是一种票据转让方式,是指持票人将已承兑但尚未到期汇票...

-

清徐农商银行银行承兑汇票贴现报价

清徐农商银行票据贴现业务致力于为企业客户提供快捷、高效的票据融资服务,灵活解决企业客户在日常经营和运转中的短期融资需求,提高企业资金运转效率助力企业成长。 联系电话...

-

商业承兑汇票的会计分录

1、购货时支付商业承兑汇票的会计分录: 借:原材料 应交税金--应交增值税(进项税) 贷:应付票据---商业承兑汇票 2、销货时收到商业承兑汇票的会计分录: 借:应收票据---商业承兑...

-

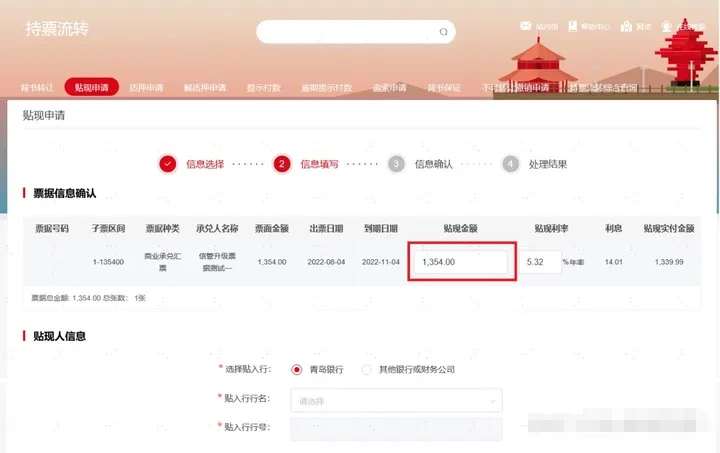

新一代承兑汇票怎么拆分流转?

票据小知识:新一代承兑汇票怎么拆分流转。青岛银行新一代票据系统已经于2023年2月11日上线,在企业网银中命名为票据管家。根据上海票据交易所规定,自2024年7月1日起,普通电子票...