票据月评(3月):票据利率高开、久平、回落

一、资金面状况

2024 年 3 月,央行实施逆回购操作 9710 亿元,国库现金定存发行 800 亿元,MLF 投放 3870 亿元;逆回购到期 15220 亿元,国库现金定存到期 500 亿元,MLF 到期 4810 亿元。资金回笼净额为 6150 亿元。资金面松紧适度,7 天 SHIBOR 利率基本与 7 天逆回购利率相近,季末稍有上升。

二、票据市场行情

票据市场规模

票据市场承兑发生额达 2.86 万亿元,同比增长 31%,贴现发生额为 2.22 万亿元,同比增长 50%。去年承兑与贴现发生额基数较低。贴现承兑比为 78%,与上月持平,处于较高水平。预计 3 月票据承兑与贴现余额将趋于稳定。

票据利率

票据利率走势基本符合年初的预测,年初信贷开门红预期推高票据利率的同时,票据供给也会相应下滑并逐渐占据优势,票据利率冲高后回落。首个工作日,6 个月国股银票转贴现利率高开 12BP,降至 1.96%,随后一直在 1.90%-2.00%附近窄幅波动。预计最后一个工作日大幅下跌至 1.60%左右。

三、相关资产收益率比较

3 月,6 个月期限国债、同业存单到期收益率分别较上月末下降 4BP、1BP。而票据到期收益率较上月末下降 24BP。相比之下,票据利率降幅更大。月末票据与国债的利差为-4BP,票据与同业存单的利差为-57BP。

四、宏观经济与政策分析

经济景气水平有所回升,制造业 PMI 为 50.8%,非制造业 PMI 为 53.0%,综合 PMI 为 52.7%。在房地产销售方面,商品房销售同比下降但较上月有所改善。政策仍在逐步宽松,各地阶段性取消首套房贷款利率下限。货币政策灵活适度,将继续保持流动性合理充裕,推动企业融资和居民信贷成本稳中有降。

五、票据市场预判

一季度结束,票据利率走势正如年初预测那般,信贷开门红预期推高票据利率的同时,票据供给下滑并逐步占据上风。预计 2 月票据贴现量低于到期量形成缺口,构成一季度低点。展望 4 月,信贷因素和票据供给将影响后续票据利率。预计 4 月票据利率将保持震荡走势,半年期国股银票转贴现利率在 1.40%-1.80%之间波动。同时,预计随着 3 月末票据利率大幅下降,4 月票据利率波动范围将收窄。

相关推荐

-

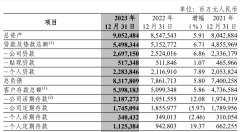

2023年农业银行票据业务分析:新王诞生

农业银行在票据转贴现市场可谓是一杆旗帜,作为买方大佬,他的动向可谓是广受关注。2023年,农业银行承兑和贴现余额均实现大幅上涨,双双跻身市场第一。 一、银票承兑余额增长...

-

2月:票据承兑与贴现余额创2023年以来新

2024年3月29日,央行公布了2024年2月票据市场运行数据,截至2024年2月末,票据承兑余额17.5万亿元,票据贴现余额12.0万亿元,两者均创2023年以来新低。 一、票据承兑 2024年2月,商业汇票...

-

2023年招商银行票据业务分析

招商银行可以说是目前财报中披露票据业务信息最全面、最清晰的银行,没有之一;招商银行作为票据业务行业标杆,业务模式有很多借鉴之处,因此,分析招商银行财报具有很高的业务...

-

3-25日|银行承兑汇票贴现利率公示

公开市场方面,为维护季末流动性平稳,2024年3月25日人民银行以利率招标方式开展了500亿元7天期逆回购操作,中标利率1.8%。货币市场行情,银行间同行业拆放隔夜利率上行1.1bp,同业...

-

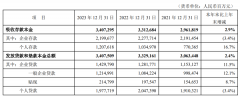

2023年中信银行票据业务分析

2024年3月22日,中信银行发布了其2023年年报,作为目前票据业务较为积极的几个大行之一,承兑、贴现、再贴现业务规模位居行业前列,本文将对中信银行2023年各项业务数据进行全面的...

-

30年期中期票据来了

中国诚通控股集团有限公司于2024年3月15日至18日发行的2024年度第九期中期票据(品种二),债券期限为30年,是银行间债券市场首只30年中期票据!此前诚通集团于2月已经发行了期限为20年...

-

3-21日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月21日人民银行以利率招标方式开展了20亿元7天期逆回购操作,中标利率1.8%。 货币市场行情,银行间同行业拆放...

-

3-19日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月19日人民银行以利率招标方式开展了50亿元7天期逆回购操作,中标利率1.8%。 货币市场行情,银行间同行业拆放...

-

2023年平安银行票据业务分析

2024年3月14日,平安银行发布了其2023年年报,为首家披露年报的上市银行。平安银行是最近几年发力票据业务最为积极的银行之一,本文将对平安银行2023年各项业务数据进行全面的分析...

-

3-15日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月15日人民银行以利率招标方式开展了130亿元7天期逆回购操作,中标利率1.8%、和3870亿元中期借贷便利(MLF)操作,...