商业承兑汇票为什么风险很大

商业承兑汇票作为商业汇票的一种,近年来在企业的商业结算中应用越来越广泛。但是,很多企业因为对商业承兑汇票的风险认识不足,而疏于防范,结果给企业带来了不必要的损失。那么,商业承兑汇票的风险主要表现在哪些方面呢?

一、企业信誉风险与其他商业票据相比,商业承兑汇票是一种信用凭证,但它是建立在企业信用的基础上,以企业的信用为承兑汇票提供保证的。而如果出票人的商业信誉缺失的话,就会出现信用危机。企业出于扩大销售、维持生产或解决资金周转困难的目的,往往采取签发商业承兑汇票的方式。如果企业缺乏足够的资金实力和商业经验,在经营不善或管理不善的情况下,就可能造成汇票到期而实际现金支付能力不足的矛盾,形成商业信誉危机。

二、承兑风险承兑风险主要来自两个方面:一是承兑申请人的主体资格不符合相关规定;二是承兑汇票经办人员审查不严。前者可能导致汇票无效或得不到法院的承认,后者可能导致票据诈骗。

三、贴现风险贴现风险主要来自贴现市场准入制度不规范和贴现利率不稳定。目前贴现市场准入门坎较低,许多资信较差的企业也能得到贴现。另外,票据的承兑、付款和贴现是密不可分的整体环节,彼此相互影响,一旦贴现市场出现信用危机,必将危及整个票据信用。贴现利率是票据贴现过程中的重要风险因素,贴现利率的变动直接影响到贴现息的多少,进而影响到贴现企业的切身利益。如果贴现利率变动幅度过大,将会使贴现企业承担过大的贴息支出风险。

四、托收风险托收风险主要来自两方面:

一是被背书人的印章和票据经办人员保管不善丢失,导致被背书人否认票据效力;

二是票据金额大写有误或书写错误导致托收拒付。由于商业承兑汇票的付款期限较短,有的背书人在汇票到期前注销或更换印章和经办人员而未通知收款人解除付款授权,导致背书人无法承兑汇票而拒付。

五、欺诈风险持票人对汇票真伪及票据权利的合法性审核把关不严是导致汇票欺诈发生的内部原因。犯罪分子往往利用某些企业信誉低劣急于出货和个别企业对经济行为不负责任审查的漏洞实施诈骗。从近两年查处的多起大案中不难发现有使用伪造或变造的银行承兑汇票行骗的情况,其作案的主要方式是以真变假或以假当真使用,主要利用银行信誉欺骗有关企业放弃认真审核的要求和怀疑心理实施欺诈行为。如果票据业务中出现了以骗取银行资金为目的的不法分子,由于银行的地位特殊、影响面大且一旦出事损失巨大,因此银行承兑汇票的风险性也相对较大。

综上所述,商业承兑汇票的风险主要表现在企业信誉风险、承兑风险、贴现风险、托收风险和欺诈风险等方面。因此,企业应加强商业承兑汇票的管理工作,建立健全内部控制制度,加强票据的审查和保管工作,确保票据的真实性和合法性,以降低票据风险的发生率。

相关推荐

-

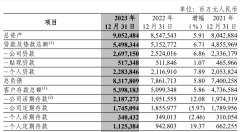

2023年农业银行票据业务分析:新王诞生

农业银行在票据转贴现市场可谓是一杆旗帜,作为买方大佬,他的动向可谓是广受关注。2023年,农业银行承兑和贴现余额均实现大幅上涨,双双跻身市场第一。 一、银票承兑余额增长...

-

2月:票据承兑与贴现余额创2023年以来新

2024年3月29日,央行公布了2024年2月票据市场运行数据,截至2024年2月末,票据承兑余额17.5万亿元,票据贴现余额12.0万亿元,两者均创2023年以来新低。 一、票据承兑 2024年2月,商业汇票...

-

2023年招商银行票据业务分析

招商银行可以说是目前财报中披露票据业务信息最全面、最清晰的银行,没有之一;招商银行作为票据业务行业标杆,业务模式有很多借鉴之处,因此,分析招商银行财报具有很高的业务...

-

3-25日|银行承兑汇票贴现利率公示

公开市场方面,为维护季末流动性平稳,2024年3月25日人民银行以利率招标方式开展了500亿元7天期逆回购操作,中标利率1.8%。货币市场行情,银行间同行业拆放隔夜利率上行1.1bp,同业...

-

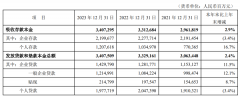

2023年中信银行票据业务分析

2024年3月22日,中信银行发布了其2023年年报,作为目前票据业务较为积极的几个大行之一,承兑、贴现、再贴现业务规模位居行业前列,本文将对中信银行2023年各项业务数据进行全面的...

-

30年期中期票据来了

中国诚通控股集团有限公司于2024年3月15日至18日发行的2024年度第九期中期票据(品种二),债券期限为30年,是银行间债券市场首只30年中期票据!此前诚通集团于2月已经发行了期限为20年...

-

3-21日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月21日人民银行以利率招标方式开展了20亿元7天期逆回购操作,中标利率1.8%。 货币市场行情,银行间同行业拆放...

-

3-19日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月19日人民银行以利率招标方式开展了50亿元7天期逆回购操作,中标利率1.8%。 货币市场行情,银行间同行业拆放...

-

2023年平安银行票据业务分析

2024年3月14日,平安银行发布了其2023年年报,为首家披露年报的上市银行。平安银行是最近几年发力票据业务最为积极的银行之一,本文将对平安银行2023年各项业务数据进行全面的分析...

-

3-15日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月15日人民银行以利率招标方式开展了130亿元7天期逆回购操作,中标利率1.8%、和3870亿元中期借贷便利(MLF)操作,...