由财务公司承兑的汇票究竟属于什么性质?

在企业的日常经营中,票据是一种重要的金融工具。近期,市场上出现了由财务公司承兑的汇票,引发了众多企业的关注和疑问。那么,这种由财务公司承兑的汇票究竟属于什么性质?它是银行承兑汇票还是商业承兑汇票呢?让我们一起来探讨。

一、财务公司承兑汇票的性质

财务公司是由大型企业集团出资设立,为集团提供金融服务的机构,属于非银行金融机构。其开具的汇票在市场上常被称为“财票”。尽管这些汇票在形式上与银行承兑汇票相似,但在法律上,它们的性质更趋近于商业承兑汇票。

二、银票与商票的区别

银行承兑汇票(银票):由银行承兑,一般被认为信用良好,具有较强的流通性。

商业承兑汇票(商票):由非银行机构承兑,其信用和流通性主要取决于承兑人的财务状况。

三、财务公司承兑汇票面临的挑战

信用问题:尽管财务公司由大型企业集团投资,但由于其不能吸收公众存款,信用通常不如银行。

市场接受度:市场对财务公司承兑汇票的接受程度存在差异,这在一定程度上影响了其流通性。

兑付风险:财务公司的兑付能力在很大程度上取决于其背后企业集团的财务状况。

四、应对策略

企业在处理财务公司承兑汇票时,应注意以下几点:

了解承兑人背景:深入了解承兑财务公司的背景和信用状况。

评估风险:合理评估接受此类汇票的风险,并考虑是否需要采取措施降低潜在风险。

寻求专业意见:在接受或贴现此类汇票前,最好向银行或专业财务顾问咨询。

五、总结

财务公司承兑汇票在市场上的定位较为模糊,既不完全等同于银票,也不全然是商票。企业在处理这类汇票时,需审慎评估其信用和风险。了解财务公司承兑汇票的性质和市场定位,有助于企业在复杂的金融环境中做出明智的决策。

相关推荐

-

2月:票据承兑与贴现余额创2023年以来新

2024年3月29日,央行公布了2024年2月票据市场运行数据,截至2024年2月末,票据承兑余额17.5万亿元,票据贴现余额12.0万亿元,两者均创2023年以来新低。 一、票据承兑 2024年2月,商业汇票...

-

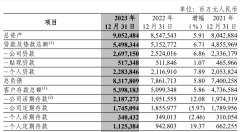

2023年招商银行票据业务分析

招商银行可以说是目前财报中披露票据业务信息最全面、最清晰的银行,没有之一;招商银行作为票据业务行业标杆,业务模式有很多借鉴之处,因此,分析招商银行财报具有很高的业务...

-

3-25日|银行承兑汇票贴现利率公示

公开市场方面,为维护季末流动性平稳,2024年3月25日人民银行以利率招标方式开展了500亿元7天期逆回购操作,中标利率1.8%。货币市场行情,银行间同行业拆放隔夜利率上行1.1bp,同业...

-

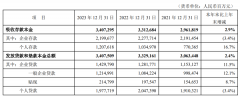

2023年中信银行票据业务分析

2024年3月22日,中信银行发布了其2023年年报,作为目前票据业务较为积极的几个大行之一,承兑、贴现、再贴现业务规模位居行业前列,本文将对中信银行2023年各项业务数据进行全面的...

-

30年期中期票据来了

中国诚通控股集团有限公司于2024年3月15日至18日发行的2024年度第九期中期票据(品种二),债券期限为30年,是银行间债券市场首只30年中期票据!此前诚通集团于2月已经发行了期限为20年...

-

3-21日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月21日人民银行以利率招标方式开展了20亿元7天期逆回购操作,中标利率1.8%。 货币市场行情,银行间同行业拆放...

-

3-19日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月19日人民银行以利率招标方式开展了50亿元7天期逆回购操作,中标利率1.8%。 货币市场行情,银行间同行业拆放...

-

2023年平安银行票据业务分析

2024年3月14日,平安银行发布了其2023年年报,为首家披露年报的上市银行。平安银行是最近几年发力票据业务最为积极的银行之一,本文将对平安银行2023年各项业务数据进行全面的分析...

-

3-15日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月15日人民银行以利率招标方式开展了130亿元7天期逆回购操作,中标利率1.8%、和3870亿元中期借贷便利(MLF)操作,...

-

3-12日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月12日人民银行以利率招标方式开展了100亿元7天期逆回购操作,中标利率1.8%。 货币市场行情,银行间同行业拆...