会计师如何处理承兑汇票

承兑汇票是商业活动中常见的支付手段之一,会计师在处理承兑汇票时需遵循特定的会计原则和流程,以确保准确记录和合规管理。本文将详细介绍会计师处理承兑汇票的步骤与方法。

一、承兑汇票的接收与处理

票据信息核实:收到承兑汇票后,会计师应确认票据的类型、金额、日期等信息是否明确无误。

票据合规审查:检查汇票的完整性、合规性,包括出票人签名、盖章等。

入账登记:将承兑汇票的相关信息,如票据编号、开票人、开票日期、金额等,记录在会计账簿中。

票据分类管理:根据票据的性质、用途、付款期限等进行分类管理。

二、承兑汇票的贴现

贴现价值评估:依据市场利率和承兑汇票的信用等级,评估贴现价值。

利息计算:根据贴现天数和利率,计算应付利息。

贴现入账:将贴现收入计入营业收入科目,同时确认应付票据的减少。

账龄分析更新:定期对承兑汇票进行账龄分析,掌握票据到期时间和风险状况。

三、承兑汇票的风险管理

到期时间监控:定期检查承兑汇票的到期日期,提前做好收款安排。

欺诈风险防范:核实票据的真实性和合法性,防止遭受欺诈。

信用风险监控:了解出票人的信用状况,对信用较差的出票人应谨慎交易。

应急预案建立:针对可能出现的承兑汇票无法兑付等情况,提前制定应急预案,确保公司资金安全。

四、承兑汇票的会计处理原则

准确记录:承兑汇票的会计处理必须准确记录每笔交易,保证记录的准确性和完整性。

及时入账:承兑汇票交易应及时入账,以确保会计信息的及时性和相关性。

法规遵循:会计师在处理承兑汇票时,应遵守相关法规和会计准则,确保合规性。

定期审计:会计师需定期对承兑汇票的会计处理进行审计,及时发现问题并予以纠正,以维护公司财务状况的稳健性。

总之,会计师在处理承兑汇票时,应严格遵循会计原则和流程,通过接收、贴现、风险管理等一系列步骤,更好地保障公司资金安全,为公司创造更大价值。

相关推荐

-

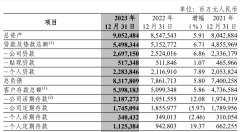

2023年招商银行票据业务分析

招商银行可以说是目前财报中披露票据业务信息最全面、最清晰的银行,没有之一;招商银行作为票据业务行业标杆,业务模式有很多借鉴之处,因此,分析招商银行财报具有很高的业务...

-

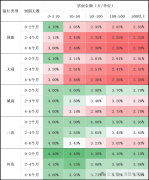

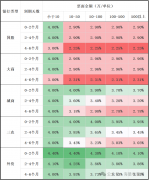

3-25日|银行承兑汇票贴现利率公示

公开市场方面,为维护季末流动性平稳,2024年3月25日人民银行以利率招标方式开展了500亿元7天期逆回购操作,中标利率1.8%。货币市场行情,银行间同行业拆放隔夜利率上行1.1bp,同业...

-

2023年中信银行票据业务分析

2024年3月22日,中信银行发布了其2023年年报,作为目前票据业务较为积极的几个大行之一,承兑、贴现、再贴现业务规模位居行业前列,本文将对中信银行2023年各项业务数据进行全面的...

-

30年期中期票据来了

中国诚通控股集团有限公司于2024年3月15日至18日发行的2024年度第九期中期票据(品种二),债券期限为30年,是银行间债券市场首只30年中期票据!此前诚通集团于2月已经发行了期限为20年...

-

3-21日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月21日人民银行以利率招标方式开展了20亿元7天期逆回购操作,中标利率1.8%。 货币市场行情,银行间同行业拆放...

-

3-19日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月19日人民银行以利率招标方式开展了50亿元7天期逆回购操作,中标利率1.8%。 货币市场行情,银行间同行业拆放...

-

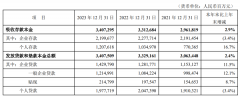

2023年平安银行票据业务分析

2024年3月14日,平安银行发布了其2023年年报,为首家披露年报的上市银行。平安银行是最近几年发力票据业务最为积极的银行之一,本文将对平安银行2023年各项业务数据进行全面的分析...

-

3-15日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月15日人民银行以利率招标方式开展了130亿元7天期逆回购操作,中标利率1.8%、和3870亿元中期借贷便利(MLF)操作,...

-

3-12日|银行承兑汇票贴现利率公示

票据市场行情: 公开市场方面,为维护银行体系流动性合理充裕,2024年3月12日人民银行以利率招标方式开展了100亿元7天期逆回购操作,中标利率1.8%。 货币市场行情,银行间同行业拆...

-

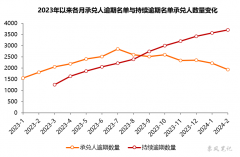

2024年2月票据逾期分析报告

2024年3月8日,上海票据交易所发布了2024年2月《承兑人逾期名单》和《持续逾期名单》,两份名单上承兑人数量分别为1932家、3704家,较上月分别下降279家和上升137家。本文将对两份名单...